Закрытие залога – это важный шаг для тех, кто забирает свое имущество, предоставленное в качестве залога в банке, которого уже нет. Существуют несколько способов выполнить эту процедуру, включая обращение в арбитражный суд, либо получение разрешения от уполномоченного органа при ликвидации банка. Ознакомьтесь с нашей статьей, чтобы узнать подробности и избежать непредвиденных затрат и сложностей.

Где хранится информация об обременении

В информационной системе ЕГРН хранятся сведения о залоге, в том числе:

- Данные о лице, которое установило залог;

- Данные о лице, которому заложено имущество;

- Данные об имуществе, являющемся объектом залога;

- Срок залога;

- Прочие существенные условия залогового договора.

Проверить информацию об обременении можно через официальный сайт Федеральной регистрационной службы (rosreestr.ru). Для этого необходимо знать кадастровый номер объекта недвижимости или его адрес.

| Сведения об обременении | Место хранения |

|---|---|

| Данные о залоге | Единый государственный реестр прав на недвижимое имущество и сделок с ним (ЕГРН) |

Примечание: При закрытии залога в случае отсутствия банка, у некоторых кредитных организаций могут быть свои информационные системы, где также хранятся данные об обременении. Поэтому рекомендуется связаться с отделом обслуживания клиентов или юридическим отделом банка для получения полной информации об условиях закрытия залога.

Что такое обременение

Обременение — это юридический термин, означающий установление на имущество каких-либо прав, ограничивающих его использование или распоряжение. В основном, обременение имущества происходит в случаях, когда на него наложено какое-либо обязательство или оно служит гарантией по долгу. Обременение может быть установлено на различные виды имущества, включая недвижимость, транспортные средства, ценные бумаги и другое.

Основные виды обременения:

- Ипотека — это форма обременения недвижимости, при которой заложенное имущество служит обеспечением кредитного долга;

- Арест — это временное ограничение права собственности, наложенное на имущество в целях обеспечения рассмотрения судебного дела или исполнения судебного акта;

- Залог — это обременение имущества в качестве обеспечения кредита или займа;

- Привилегия — это особое право на использование или владение имуществом;

- Ограничение распоряжения — это ограничение права собственности на имущество, например, запрет на продажу или передачу в дар.

Процедура установления обременения

Процедура установления обременения имущества подразумевает совершение некоторых юридических действий и формализацию соответствующих документов. В основе процедуры обременения лежит соглашение между сторонами или судебное решение.

Правовые последствия обременения

Установление обременения на имущество может повлечь за собой ряд правовых последствий:

- Ограничение права собственника на распоряжение и использование имуществом;

- Обязанность соблюдения прав и интересов лица или организации, в пользу которого установлено обременение;

- Обязанность уплаты процентов в случае залога или иной формы обеспечения кредита;

- Право искать судебную защиту или иные санкции в случае нарушения обязательств.

Использование имущества при наличии обременения

При наличии обременения на имущество собственник все равно имеет право распоряжаться и использовать его, однако при этом должен учитывать весь комплекс правил и ограничений, установленных обременением. Например, при ипотеке, собственник не сможет продать недвижимость без согласия кредитора или исполнить другое существенное действие по изменению статуса имущества.

В целом, обременение – это юридический инструмент, позволяющий снизить риск для сторон при совершении имущественных сделок и обеспечить исполнение обязательств. Знание основных видов обременения и процедуры его установления позволяет собственникам имущества оперативно и грамотно управлять своими правами и интересами.

Что такое закладная?

Основные элементы закладной:

- Наименование — указывается наименование банка или иного кредитора, выдавшего закладную.

- Данные о залоге — в закладной указывается описание объекта недвижимости, которая была заложена.

- Условия залога — определяются срок и условия, по которым кредитор может пользоваться залогом.

- Сумма кредита — указывается сумма ссуды, которую заемщик получил от кредитора.

- Срок погашения кредита — определяется конечный срок, к которому заемщик должен вернуть кредит.

- Права и обязанности сторон — указываются права и обязанности залогодержателя и залогодателя.

Важно знать, что без предъявления оригинала закладной, невозможно продать или заложить объект недвижимости. Закладная является важным документом и требует сохранности и правильного использования.

Как снять обременение с квартиры

1. Проверьте договор, участвующий в обременении

Первым шагом при снятии обременения с квартиры является тщательная проверка договора, которым было установлено обременение. Необходимо убедиться, что все правовые формальности были соблюдены и договор заключен в соответствии с законодательством.

2. Обратитесь в суд

Для снятия обременения с квартиры необходимо обратиться в суд с исковым заявлением. В заявлении следует указать основные факты и доказательства, подтверждающие необходимость снятия обременения.

3. Документальное подтверждение существующих обстоятельств

Дополнительно к исковому заявлению необходимо предоставить все необходимые документы, подтверждающие существующие обстоятельства. Это могут быть, например, договоры, справки, заключения независимых экспертов и т.д.

4. Обоснование заявления

В исковом заявлении следует обосновать причины, по которым требуется снятие обременения с квартиры. Может быть, это связано с окончанием срока действия договора обременения, нарушением условий договора или иными обстоятельствами.

5. Предоставление свидетельских показаний

Возможно, понадобится предоставить свидетельские показания, которые подтвердят факты, указанные в исковом заявлении. Свидетелями могут быть соседи, родственники или другие лица, имеющие информацию о происходящем.

6. Решение суда

После рассмотрения искового заявления и представленных доказательств суд выносит решение о снятии обременения с квартиры. В случае положительного решения суда, зарегистрированный договор обременения будет аннулирован.

7. Обновление документов

После получения решения суда о снятии обременения важно обновить все документы, связанные с квартирой. Например, нужно внести изменения в выписку из ЕГРН и обновить правоустанавливающие документы.

Таким образом, снятие обременения с квартиры требует проведения определенных юридических процедур. Консультация с юристом может быть полезна для правильного оформления документов и эффективного снятия обременения с недвижимости.

Как снять обременение, если банк оформлял бумажную закладную

Если вы столкнулись с ситуацией, когда банк, оформлявший бумажную закладную на ваше имущество, больше не существует, вам необходимо принять определенные юридические шаги для снятия обременения.

Вот несколько практических рекомендаций, которые помогут вам в этом процессе:

1. Придерживайтесь установленной процедуры

- Сначала необходимо собрать все необходимые документы, связанные с закладной и с банком, который ее оформлял.

- Обычно для снятия обременения требуется подать заявление в суд, в котором указать все детали и обстоятельства вашего дела. Также вам понадобится предоставить копии необходимых документов, подтверждающих ваши права на имущество.

- После подачи заявления, суд будет рассматривать вашу жалобу и вынесет решение по снятию обременения, если считает вашу позицию обоснованной.

2. Придя в суд, убедитесь в его компетентности

Перед тем, как подать заявление в суд, необходимо убедиться, что выбранный вами суд компетентен для рассмотрения вашего дела. Также узнайте, к какому категорическому органу по хранению недвижимости относится ваше имущество и уточните все детали и процедуры в данном случае.

3. Получите справку о прекращении деятельности банка

Придя в суд, возьмите с собой справку о прекращении деятельности банка, который оформлял закладную на ваше имущество. Такая справка будет необходима для доказательства того, что банк больше не существует, и вы не сможете с ним взаимодействовать в рамках процедуры снятия обременения.

4. Обратитесь к профессиональному юристу

Для успешного снятия обременения, особенно в сложных и нетипичных случаях, рекомендуется обратиться к опытному юристу. Он сможет предоставить вам консультации, помочь с подготовкой документов и представлять вас в суде, защищая ваши интересы.

5. Следите за ходом процесса

Будьте внимательны и активно следите за ходом судебного процесса. Регулярно общайтесь с вашим юристом, получайте информацию о ведении дела. Участие и контроль со стороны поможет ускорить процедуру и достичь желаемого результата.

Снятие обременения, если банк, оформлявший бумажную закладную, больше не существует, является сложным и многоэтапным процессом. Но следуя указанным рекомендациям и получив поддержку профессионального юриста, вы сможете успешно решить данную проблему и снять обременение с вашего имущества.

О чём необходимо помнить заёмщику

Когда банк, в котором вы брали займ, больше не существует, существуют определенные вещи, о которых вам следует помнить в отношении закрытия залога.

Вот несколько важных моментов, которые могут помочь вам разобраться в этой ситуации.

1. Определите наличие залога

Сначала вам необходимо выяснить, был ли на вашем займе залог. Если он был, то нужно узнать, какой тип залога определен в договоре. Это может быть недвижимость, автомобиль или другое имущество. Информацию о залоге можно найти в договоре займа или обратившись в юридическую службу бывшего банка.

2. Свяжитесь с бывшим банком

Для закрытия залога вам следует связаться с бывшим банком. Обратитесь в отделение банка, позвоните в контакт-центр или отправьте запрос по электронной почте. Сообщите, что хотите закрыть залог, и предоставьте все необходимые документы.

3. Запросите письменное подтверждение

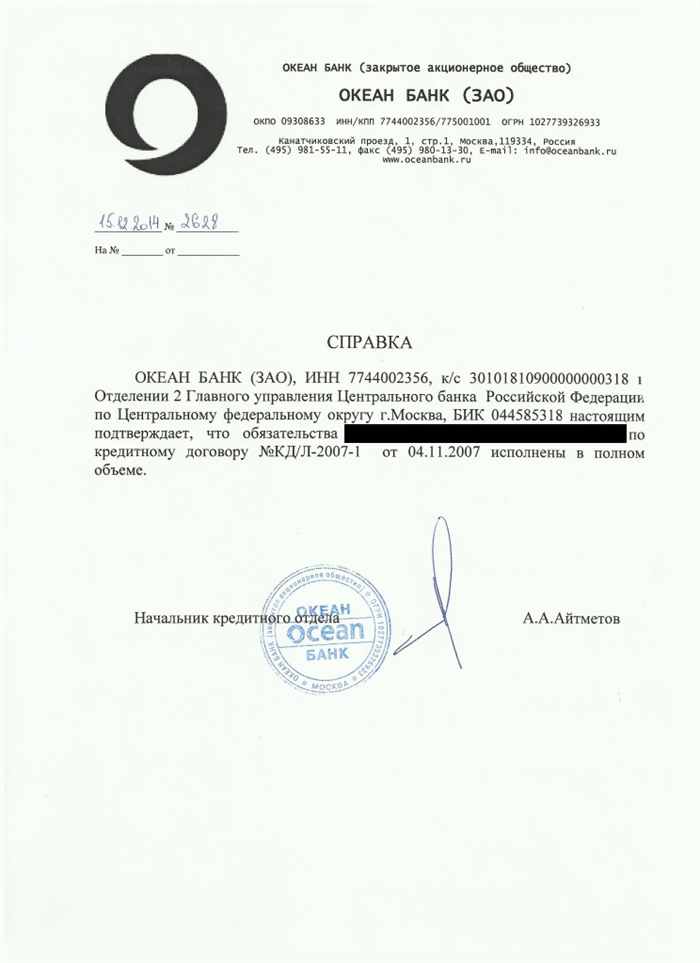

После обращения к банку запросите письменное подтверждение о том, что залог закрыт. Это важно для вашего доказательства, что вы выполнили свои обязательства перед банком.

4. Проверьте наличие задолженности

Перед закрытием залога убедитесь, что у вас нет задолженности перед бывшим банком. Возможно, вам придется погасить оставшийся долг или сделать еще один платеж в связи с закрытием залога.

5. Храните документы

После закрытия залога важно сохранить все документы, связанные с этим процессом. В случае споров или несогласий с бывшим банком, вы сможете предоставить необходимые доказательства.

Закрытие залога в случае исчезновения банка может быть сложным процессом, но помня об указанных выше моментах, вы сможете эффективно управлять этой ситуацией.

Как убедиться, что обременение снято

Обременение на имущество может быть наложено в виде залога при получении кредита. Но что делать, если банк, выдавший кредит, уже не существует? Как убедиться, что обременение снято? В этой статье я расскажу о нескольких способах проверить наличие залога и его снятие.

1. Проверьте Государственный реестр недвижимости

Главный источник информации о наличии обременения на имущество — Государственный реестр недвижимости. Вы можете обратиться в отдел регистрации для получения выписки из реестра. В ней указаны все сведения о зарегистрированных правах на недвижимость, в том числе и о наличии залога. Если выписка из реестра не указывает на наличие обременения, то скорее всего его уже сняли.

2. Запросите справку из банка

Вы можете запросить справку из банка, который выдавал кредит, о снятии залога с имущества. В справке должна быть указана информация о залоге и его снятии. Если банк уже не существует или не предоставляет такую справку, то можно обратиться в Центральный банк для получения информации о ликвидированном банке.

3. Проконсультируйтесь с юристом

Если вы не уверены в том, что обременение было снято или не можете получить информацию самостоятельно, рекомендуется проконсультироваться с юристом. Он поможет вам провести проверку и выяснить, что делать в вашей ситуации.

Не забывайте, что снятие обременения может быть связано с определенными формальностями, процессом согласования и подачей необходимых документов. Поэтому важно внимательно следить за всеми этапами снятия залога и оставаться в контакте с нужными инстанциями.

Когда можно снять обременение?

Обременение на имущество может быть установлено в случае, если вы взяли кредит в банке и оставили имущество в залог. Однако существует несколько случаев, когда можно снять это обременение:

1. Полное погашение задолженности по кредиту

Когда вы полностью выплатили кредитное обязательство перед банком, вы имеете право потребовать снятия обременения с вашего имущества.

2. Замена обременения на другое имущество

Если вы хотите снять обременение, но не имеете возможности полностью погасить задолженность, вы можете предложить банку другое имущество в замен. Банк рассмотрит ваше предложение и примет решение о снятии обременения с одного имущества и установлении его на другое.

3. Погашение части задолженности

Если вы не можете полностью погасить задолженность, но имеете возможность выплатить ее часть, вы можете обратиться в банк с просьбой о снятии обременения. Банк рассмотрит вашу ситуацию и может принять решение о снятии обременения или оставлении его в части.

4. Согласование с банком

В некоторых случаях банк готов рассмотреть индивидуальные обстоятельства клиента и снять обременение с имущества по его просьбе. Для этого необходимо обратиться в банк и обсудить этот вопрос с представителем организации.

Что еще сделать после погашения ипотеки

После успешного погашения ипотеки у вас открываются новые возможности. Вам следует выполнить несколько шагов, чтобы закрыть все остаточные вопросы и полностью освободиться от ипотечного долга.

1. Получение документов о факте погашения

После выполнения последнего платежа по ипотеке необходимо обратиться в банк, чтобы получить документы, подтверждающие полное погашение кредита. Это могут быть:

- Свидетельство о погашении кредита;

- Выписка из лицевого счета;

- Другие документы, предусмотренные банком.

2. Удаление ипотеки из Единого государственного реестра недвижимости

Для полной ликвидации ипотеки необходимо удалить ее из Единого государственного реестра недвижимости. Для этого следует обратиться в уполномоченный орган, предоставив все необходимые документы о погашении кредита.

3. Получение залоговых документов

Если вы предоставляли в залог недвижимость, то после погашения ипотеки вам следует получить обратно залоговые документы. Обратитесь в банк, чтобы получить эти документы и убедиться, что они находятся у вас.

4. Изменение условий страхования

Если вы заключили страховой договор во время оформления ипотеки с целью покрыть возможные риски, связанные с кредитом, то после его погашения вам следует рассмотреть необходимость изменения условий страхования или его отмены. Для этого обратитесь в страховую компанию и уточните процедуру изменения договора.

5. Проверка кредитной истории

После полного погашения ипотеки рекомендуется проверить свою кредитную историю, чтобы убедиться, что все платежи были правильно отражены в ней и отсутствуют какие-либо ошибки или задолженности. Это можно сделать в Бюро информации о кредитной истории или на сайте соответствующего органа.

Погашение ипотеки – важный этап в жизни каждого заемщика. Чтобы завершить все процедуры и освободиться от ипотечного долга, вам следует выполнить несколько шагов: получить документы о факте погашения, удалить ипотеку из Единого государственного реестра недвижимости, получить залоговые документы, изменить условия страхования и проверить кредитную историю. Только после выполнения этих шагов вы сможете полностью закрыть все вопросы, связанные с ипотекой и наслаждаться своей недвижимостью без каких-либо обременений.

Снятие обременения с автомобиля после погашения кредита

1. Получите справку о погашенном долге

Первым шагом для снятия обременения с автомобиля после погашения кредита является получение справки о погашенном долге у банка. Данная справка подтверждает, что все платежи были выполнены и долг полностью удовлетворен. Обязательно сохраните данную справку, так как она потребуется при последующих процедурах.

2. Обратитесь в регистрационную машину

Далее необходимо обратиться в регистрационную машину, где расположен ваш автомобиль. При себе у вас должны быть документы, подтверждающие ваши права на автомобиль (техпаспорт, ПТС) и полученную справку о погашении долга. Сотрудники регистрационной машины проведут проверку и оформят снятие обременения с машины в соответствии с законодательством.

3. Обратитесь в страховую компанию

После оформления снятия обременения с автомобиля в регистрационной машине, необходимо также обратиться в страховую компанию, где вы заключили договор страхования автомобиля. Уведомите их о полной выплате кредита и предоставьте документы, подтверждающие снятие обременения. Страховая компания обновит информацию в своей базе данных и заменит старый полис страхования на новый без обременения.

4. Проверьте правильность обновления данных

После снятия обременения с машины в регистрационной машине и уведомления страховой компании, рекомендуется проверить правильность обновления данных о владении автомобилем. Проверьте свидетельство о регистрации транспортного средства, полис страхования и другие документы, чтобы убедиться, что обременение было успешно удалено.

Снятие обременения с автомобиля после выплаты кредита является важным шагом в процессе освобождения вашего имущества от залога. Необходимо строго следовать данной процедуре для предотвращения возможных проблем в будущем.

Как проверить, что с квартиры сняли залог

Когда вы заключали договор с банком и оставляли залог на квартиру, важно знать, как узнать, что залог был успешно снят. Вот несколько способов, которые помогут вам проверить текущий статус вашего залога.

1. Звонок в банк

Наиболее быстрый и простой способ узнать, был ли снят залог с вашей квартиры — позвонить в банк, с которым вы заключали договор. Сообщите им номер договора и узнайте текущий статус залога. Банк должен предоставить вам информацию о снятии залога или объяснить, что еще нужно сделать, чтобы залог был снят.

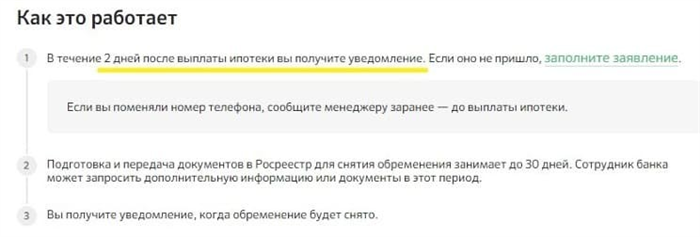

2. Получение уведомления

Если залог был успешно снят с вашей квартиры, вы должны получить уведомление от банка. Это может быть письмо или электронное письмо, в котором указано, что залог удалось снять и квартира теперь свободна от обременений.

3. Проверка реестра залогов

Вы можете проверить реестр залогов в учреждении Росреестра по месту нахождения вашей квартиры. Предоставьте им информацию о вашей квартире, и они смогут подтвердить, снят ли залог с нее и внести соответствующие изменения в реестр.

4. Государственная услуга

Воспользуйтесь государственной услугой «Проверка наличия залога» на официальном сайте Росреестра. Вам потребуется ввести данные о квартире, после чего система показывает информацию о наличии или отсутствии залога на данную недвижимость.

5. Обращение в органы юстиции

Если все предыдущие методы не дали результатов или вы сомневаетесь в достоверности полученной информации, вы можете обратиться в судебные органы по месту нахождения вашей квартиры. Они смогут провести проверку и предоставить вам надежные сведения о залоге.

Проверка статуса вашего залога относительно квартиры — это важный шаг, который поможет вам узнать, что обременение было успешно удалено и квартира теперь полностью свободна.

Процедура возникновения залога на автомобиль

Возникновение залога на автомобиль происходит в следующем порядке:

- Регистрация договора залога в соответствующей организации. Договор залога регистрируется в Федеральной регистрационной службе по месту нахождения залогодателя или автомобиля.

- Передача автомобиля в залог. Залогодатель передает автомобиль кредитору или третьей стороне, которая выступает в роли залогодержателя.

| Преимущества залога на автомобиль: | Недостатки залога на автомобиль: |

|---|---|

|

|

В случае невыполнения залогодателем обязательств перед кредитором, последний имеет право на реализацию заложенного автомобиля для погашения задолженности.

«В случае возникновения задолженности по обеспеченному залогом долгу кредитор имеет право на удовлетворение своих претензий даже принудительным порядком – путем продажи автомобиля по рыночной стоимости и погашения долга за счет полученных средств».

Обременение может быть установлено на недвижимость в виде залога, ипотеки или ареста. Чаще всего встречается залог, который позволяет кредитору получить обеспечение своего требования в случае невыполнения должником своих обязательств. Обременение недвижимости является важным юридическим инструментом, который обеспечивает защиту прав кредиторов и обеспечивает доступ к финансовым ресурсам для потребителей или предпринимателей. Для снятия обременения с имущества, требуется предоставить определенный набор документов, подтверждающих ваше право и основания на снятие обременения. При снятии обременения также могут потребоваться дополнительные документы в зависимости от конкретной ситуации и требований органа, осуществляющего государственную регистрацию прав на недвижимое имущество. Прежде чем подавать документы, рекомендуется проконсультироваться с юристом, специалистом в области недвижимости или нотариусом. Также стоит учитывать, что процедура снятия обременения может занимать определенное время и потребовать дополнительные действия и документы. В случае, если заемщик не выполняет свои обязательства по кредитному договору, кредитор имеет право обратиться к суду для взыскания задолженности. В следующих случаях автомобиль, находящийся в залоге, может быть изъят: Чтобы вернуть автомобиль из залога, необходимо: В случае, если автомобиль уже передан кредитору в судебном порядке, чтобы вернуть его, необходимо обратиться к суду с заявлением о возникновении оснований для прекращения исполнительной процедуры. Если банк, предоставивший кредит, прекратил свою деятельность, обратиться можно к уполномоченному органу, который приостановит исполнительную процедуру и установит порядок дальнейших действий. Одной из самых распространенных ситуаций, приводящих к автоматическому прекращению залога, является полное исполнение долга. Когда заемщик полностью возвращает сумму займа и уплачивает все проценты и комиссии, залог автоматически перестает действовать. Если в договоре залога прописан конкретный срок, то по истечении этого срока залог прекращается автоматически. Владелец заложенного имущества может требовать его выдачи в любое время после истечения срока залога, если закладчик не продлевает или не обновляет договор. Если заложенное имущество уничтожено, утеряно или утрачено, залог автоматически прекращается. В таком случае, закладчик не несет ответственности за исполнение долга, так как вещь, служащая обеспечением, прекратила свое существование. Закладчик и залогодержатель могут заключить соглашение о прекращении залога. Если стороны договорились о прекращении обязательства залога, то оно прекращается автоматически. Важно, чтобы соглашение было проведено в письменной форме и соответствовало требованиям закона. Стороны могут заключить дополнительное соглашение, в котором предусмотрено право на отзыв залога. Отзыв залога позволяет закладчику вернуть заложенное имущество досрочно, прекратив залоговое обязательство. Для отзыва залога необходимо составить соответствующий документ и уведомить об этом залогодержателя. Перед началом процесса снятия обременения с квартиры необходимо выполнить ряд предварительных действий: Для снятия обременения с квартиры необходимо подготовить заявление, которое вы будете подавать в Росреестр или банк, в зависимости от вида обременения. В заявлении необходимо указать следующую информацию: После подготовки заявления необходимо его подать в соответствующий орган. Вместе с заявлением потребуется произвести оплату государственной пошлины за рассмотрение заявления. После получения заявления органом, ответственным за снятие обременения, будет проведено его рассмотрение. В процессе рассмотрения орган проверит предоставленные документы и осуществит проверку наличия оснований для снятия обременения. После рассмотрения заявления вы получите решение о снятии обременения с квартиры. В случае положительного решения обременение будет снято, а соответствующая информация будет внесена в Росреестр или систему банка. После снятия обременения вы можете получить свидетельство о его снятии. Это свидетельство будет подтверждать, что ваша квартира больше не обременена. Важно помнить, что каждый конкретный случай может иметь свои особенности и потребовать дополнительных действий. Поэтому всегда рекомендуется обратиться за консультацией к юристам или специалистам, которые смогут помочь вам с снятием обременения с квартиры. Снятие обременения с недвижимости, такого как залог, может быть не таким простым, как кажется. Несмотря на то что банк, выдавший кредит и установивший обременение, больше не существует, все равно могут возникнуть определенные сложности и препятствия в данном процессе. Рассмотрим основные причины, по которым могут отказать в снятии обременения. Одной из главных причин отказа в снятии обременения является непогашенная задолженность по кредиту. Если у вас остались неоплаченные платежи или пени, банк может отказать в снятии обременения до полной компенсации всех задолженностей. Если помимо основного залога на недвижимость также установлены и другие обременения, например, арест или ограничение на продажу, то снятие залога может быть заблокировано до ликвидации всех дополнительных обременений. Для снятия обременения требуется предоставить определенный пакет документов, включая официальный запрос о снятии обременения, свидетельство о регистрации прав по недвижимости и другие документы, зависящие от конкретной ситуации. Если вы не предоставите все необходимые документы или не получите необходимые согласия со стороны бывшего банка, снятие обременения может быть отклонено. Если по вашей недвижимости имеются судебные ограничения, связанные с различными спорами, такими как арендные споры или иные юридические споры, то снятие обременения может быть временно невозможно до разрешения данных судебных ограничений. Если бывший банк не предоставил достаточную информацию о правах на недвижимость и обременении, то процесс снятия залога может оказаться затрудненным. Проверьте и убедитесь, что вы располагаете всей необходимой информацией для снятия обременения. Снятие обременения может занимать длительное время, особенно если возникают спорные вопросы или проблемы с документацией. При этом, несмотря на отсутствие банка, процесс снятия обременения все равно будет проводиться в соответствии с требованиями закона и может требовать значительного времени и усилий. В случае отказа в снятии обременения, рекомендуется обратиться к опытному юристу, который поможет разобраться в ситуации, выявить причины отказа и разработать оптимальное решение для снятия обременения.Что такое обременение?

Виды обременения недвижимости:

Причины возникновения обременения:

Преимущества обременения:

Какие документы нужны для снятия обременения?

Перечень документов:

Важно помнить!

Когда автомобиль оказывается в залоге

Кредиторы, предоставляющие займ под залог автомобиля

Когда автомобиль может быть изъят в залоге

Как вернуть автомобиль из залога

Что делать, если банк, предоставивший кредит, больше не существует

В каких случаях залог прекращается автоматически

1. Полное исполнение долга

2. Истечение срока залога

3. Уничтожение или утеря заложенного имущества

4. Соглашение сторон

5. Отзыв залога

Как снять обременение с квартиры правильно: пошаговая инструкция

Шаг 1: Предварительные действия

Шаг 2: Подготовка заявления

Шаг 3: Подача заявления и оплата государственной пошлины

Шаг 4: Рассмотрение заявления

Шаг 5: Получение решения

Шаг 6: Получение свидетельства

Почему могут отказать в снятии обременения

1. Отсутствие полной оплаты кредита

2. Наличие дополнительных обременений

3. Отсутствие необходимых документов и согласий

4. Судебные ограничения

5. Недостаточная информация о правах на недвижимость

6. Длительность процесса