Просрочка товаров является серьезной проблемой для завода изготовителя, так как она приводит к финансовым потерям и негативно сказывается на репутации компании. Бесплатное хранение, утилизация или реализация просроченной продукции требует отдельного учета и анализа расходов, чтобы минимизировать потери и предотвратить повторные случаи просрочки. В данной статье мы рассмотрим способы эффективного учета и контроля расходов по просрочке товаров у завода изготовителя.

Законодательное регулирование и особенности списания по учету расходов

Законодательное регулирование списания

Списание товаров является сложным процессом, который регулируется законодательством. Основным законодательным актом, регулирующим списание, является Гражданский кодекс Российской Федерации.

В Гражданском кодексе РФ предусмотрена возможность списания имущества в случае его утраты, порчи или старения. Кроме того, данный акт устанавливает правила и порядок списания, которые должны быть соблюдены при осуществлении данной процедуры.

Особенности списания

Списание имущества имеет свои особенности, которые необходимо учитывать при проведении данного процесса. От них зависит правомерность списания, а также соблюдение законодательных требований.

- Наличие оснований для списания: чтобы иметь возможность списать имущество, необходимо, чтобы оно было утрачено, испорчено или старым.

- Правильное оформление документов: при списании имущества необходимо правильно оформить соответствующие документы, включая акты учета и списания.

- Соблюдение сроков: законодательством установлены определенные сроки для проведения списания. Их необходимо соблюдать, чтобы избежать нарушения правовых норм.

Значимость правильного учета расходов

Правильный учет расходов по просрочке товаров является важным аспектом для завода изготовителя. Это позволяет правильно оценить текущую ситуацию и определить возможные риски и убытки. Кроме того, правильный учет расходов способствует соблюдению законодательства и предотвращению возможных правовых проблем.

Пример разнообразия оформления текста по списанию

Вот пример разнообразного оформления текста по списанию:

- Пункт списка

- Пункт списка

- Пункт списка

Важно помнить, что правильное оформление текста с использованием заголовков, списков и таблиц способствует лучшему восприятию информации и делает текст более наглядным.

Законодательное регулирование и особенности списания являются важными аспектами для учета расходов по просрочке товаров у завода изготовителя. Соблюдение правовых норм и правильный учет расходов позволяют оптимизировать процессы в организации и избежать возможных правовых проблем.

Отражение в налоговом учете

Отражение расходов по просрочке товаров у завода изготовителя в налоговом учете требует соблюдения определенных правил и методов. Правильное отражение данных расходов поможет предприятию снизить налогооблагаемую базу и избежать непредвиденных налоговых рисков.

Порядок отражения расходов по просрочке товаров

Согласно законодательству, расходы по просрочке товаров могут быть учтены в налоговом учете только в том случае, если они фактически понесены предприятием и документально подтверждены. В противном случае, данные расходы не подлежат учету при расчете налоговой базы.

Для осуществления правильного учета расходов по просрочке товаров в налоговом учете рекомендуется следовать следующим методам:

- Акцепт расходов: предприятие должно официально признать факт просрочки товаров и принять решение об их утилизации или возмещении.

- Подготовка документации: предприятие должно составить необходимые документы, включающие акты утилизации или претензии к поставщику товаров.

- Запись расходов: расходы по просрочке товаров должны быть правильно отражены в учетной системе предприятия, с указанием соответствующих счетов.

Влияние на налоговую базу

Учет расходов по просрочке товаров имеет прямое влияние на налоговую базу предприятия. Правильное отражение данных расходов позволяет снизить прибыль предприятия и, соответственно, уменьшить налогооблагаемую базу.

Однако, при неправильном учете расходов по просрочке товаров возникает риск финансовых штрафов и налоговых проверок со стороны налоговых органов. Поэтому, для избежания негативных последствий, рекомендуется придерживаться установленных правил и методов в учете данных расходов.

Пример отражения расходов по просрочке товаров

Приведем пример отражения расходов по просрочке товаров в учетной системе предприятия:

| Счет | Дебет | Кредит |

|---|---|---|

| Расходы по просрочке товаров | XXXXX | |

| Расчетный счет | XXXXX |

В данной таблице представлен пример записи расходов по просрочке товаров на счет «Расходы по просрочке товаров» с дебетовой стороны, а также со счета «Расчетный счет» с кредитовой стороны. Такая запись позволяет правильно отразить расходы и сбалансировать учетную систему предприятия.

Таким образом, отражение расходов по просрочке товаров в налоговом учете требует соблюдения определенных правил и методов, а также аккуратности в подготовке документации и записи расходов. Правильное учетное отражение позволит предприятию снизить налоговую базу и избежать непредвиденных налоговых рисков.

Оформление бухгалтерской первички по просроченным товарам

Основные шаги для оформления бухгалтерской первички по просроченным товарам:

- Идентификация просроченных товаров. Первым шагом необходимо определить категории товаров, которые находятся на складе в просроченном состоянии. Это могут быть продукты, сырье, материалы и другие товары, у которых истек срок годности или которые потеряли свою товарную форму.

- Установление причин просрочки. Для правильного учета необходимо определить, почему эти товары оказались просроченными. Это может быть связано с неправильным планированием закупок, недостаточным контролем сроков годности или другими причинами.

- Формирование бухгалтерской первички. Для каждого просроченного товара необходимо составить отдельную бухгалтерскую первичку, в которой указать все необходимые данные, такие как наименование товара, дата поступления на склад, срок годности, причина просрочки, стоимость товара.

- Отражение в бухгалтерии. После оформления бухгалтерской первички она должна быть передана в бухгалтерию для дальнейшего учета. В соответствии с бухгалтерскими правилами, расходы по просроченным товарам отражаются на счете «Расходы на сырье и материалы» или на специальных субсчетах в зависимости от категории товара.

Пример оформления бухгалтерской первички:

| Наименование товара | Дата поступления | Срок годности | Причина просрочки | Стоимость товара |

|---|---|---|---|---|

| Молоко | 10.05.2022 | 15.05.2022 | Не было сбыта | 500 рублей |

| Мука | 01.03.2022 | 01.06.2022 | Повреждение упаковки | 300 рублей |

Важно отметить, что оформление бухгалтерской первички по просроченным товарам помогает предприятию правильно учитывать расходы и анализировать причины просрочки. Это позволяет осуществлять эффективный контроль над оборотом товаров и принимать меры для предотвращения просрочки в будущем.

Где учитывать списываемый товар?

Списанный товар может быть учтен в следующих категориях:

1. Себестоимость производства

Списанный товар может быть учтен в себестоимости производства. Это позволяет компании учесть затраты на изготовление продукции и получить точные данные о себестоимости единицы товара. Такой подход позволяет определить прибыльность и эффективность производства.

2. Расходы на производство

Списанный товар также может быть учтен в расходах на производство. Это позволяет компании учесть затраты, связанные с процессом производства, такие как сырье, материалы, трудовые затраты и т. д. Учет списываемого товара в расходах на производство помогает определить эффективность использования ресурсов и осуществлять контроль над затратами.

3. Оборотные средства

Списанный товар может быть учтен как оборотные средства компании. Это позволяет учесть затраты на товары, которые были приобретены для последующей продажи или использования в процессе производства. Учет списываемого товара как оборотных средств позволяет компании контролировать запасы, оптимизировать их уровень и избежать излишней задержки средств в них.

Важно помнить, что учет списываемого товара должен проводиться в соответствии с установленными законодательством и учетными правилами. Также следует разработать и внедрить эффективную систему учета, которая позволит получать точные и своевременные данные о списываемом товаре.

Что вы узнаете

В данной статье вы узнаете о методах учета расходов по просрочке товаров у завода изготовителя. Мы рассмотрим основные принципы и правила учета, а также предоставим практические советы, которые помогут вам эффективно управлять расходами и избежать финансовых потерь.

Почему важно вести учет расходов по просрочке товаров

Учет расходов по просрочке товаров является неотъемлемой частью финансового управления компании. Это позволяет определить объем и структуру расходов, выявить причины просрочки и разработать меры по их предотвращению. Точный учет расходов по просрочке товаров помогает сократить финансовые потери и повысить эффективность работы компании.

Основные принципы учета расходов по просрочке товаров

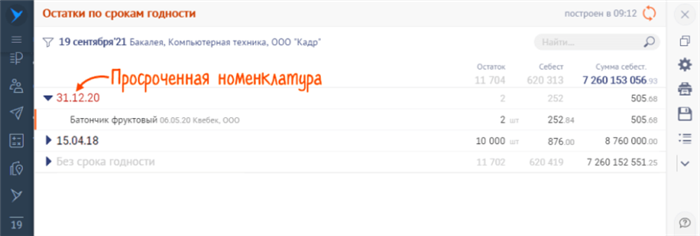

- Идентификация просроченных товаров. Первый шаг в учете расходов по просрочке товаров — это идентификация их количества и стоимости. Для этого необходимо провести регулярную инвентаризацию склада и составить детальный отчет о просроченных товарах.

- Учет расходов. После идентификации просроченных товаров необходимо учесть все расходы, связанные с их обработкой и утилизацией. Это могут быть затраты на транспортировку, хранение, утилизацию и прочие операционные расходы.

- Выявление причин просрочки. Для более эффективного управления расходами необходимо выявить причины просрочки товаров. Это могут быть сбои в процессе производства, неправильная организация логистики или недостаточная контрольная система. Анализ причин просрочки поможет разработать меры по их предотвращению в будущем.

- Разработка мер по предотвращению просрочки. Одним из важных этапов учета расходов по просрочке является разработка мер по их предотвращению. Это могут быть меры по оптимизации производственных процессов, улучшению системы логистики, внедрению контрольных механизмов и обучению персонала.

Практические советы по учету расходов по просрочке товаров

- Проводите регулярную инвентаризацию. Регулярная инвентаризация поможет своевременно выявлять просроченные товары и уменьшить финансовые потери.

- Ведите точный учет расходов. Ведите детальный учет всех расходов, связанных с просроченными товарами, чтобы иметь полное представление о финансовых потерях.

- Анализируйте причины просрочки. Проводите анализ причин просрочки, чтобы разработать эффективные меры по их предотвращению.

- Внедряйте контрольные механизмы. Разработайте и внедрите систему контроля и учета просроченных товаров, чтобы своевременно реагировать на возможные сбои.

- Обучайте персонал. Проводите обучение сотрудников, ответственных за учет и обработку просроченных товаров, чтобы улучшить качество работы и снизить риски.

Учет расходов по просрочке товаров является важной составляющей финансового управления компании. Правильный учет и анализ расходов позволяют оптимизировать процессы производства и логистики, предотвращать финансовые потери и повышать эффективность работы компании.

Какие проводки нужно использовать?

При учете расходов по просрочке товаров у завода изготовителя необходимо использовать определенные проводки, чтобы точно отразить эти расходы и обеспечить корректное ведение бухгалтерского учета.

1. Учет основных расходов

Основные расходы по просрочке товаров могут включать:

- Списание стоимости просроченных товаров;

- Затраты на сортировку и утилизацию;

- Расходы на установку и эксплуатацию систем контроля сроков годности;

- Затраты на переработку или восстановление товаров.

2. Проводки по счетам

Для правильного учета просроченных товаров можно использовать следующие счета:

| Счет | Описание |

|---|---|

| 10.01 | Основные средства |

| 20.02 | Расчеты с поставщиками и подрядчиками |

| 26.01 | Расчеты по НДС |

| 44.01 | Расходы на оплату труда |

3. Отражение просроченных товаров в учете

При проведении операций по просрочке товаров необходимо:

- Списать стоимость просроченных товаров с основного счета.

- Учесть затраты на сортировку и утилизацию на соответствующих счетах.

- Произвести расчеты с поставщиками и подрядчиками по счету расчетов.

- Учесть НДС по операциям с просроченными товарами на соответствующих счетах.

- Отразить расходы на оплату труда связанные с просрочкой товаров на счете расходов на оплату труда.

Таким образом, правильное отражение расходов по просрочке товаров в учете поможет обеспечить точность и надежность финансовой информации компании.

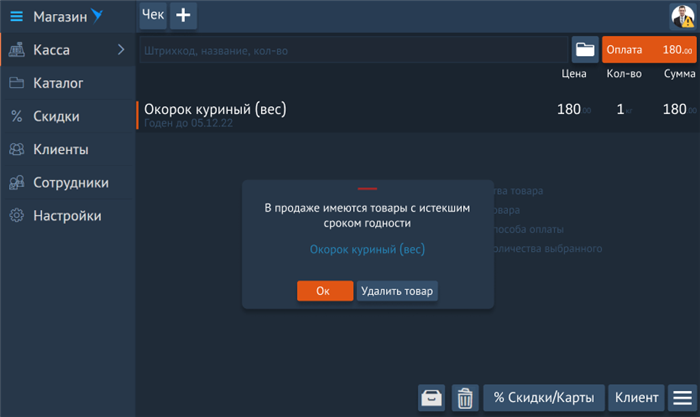

Изъятие из оборота просроченного товара

Ниже представлены основные этапы и рекомендации по изъятию из оборота просроченного товара:

1. Идентификация просроченного товара

Периодическое проведение инвентаризации и проверка товаров на соответствие срокам годности позволяют выявить просроченные товары. Каждому товару необходимо назначить уникальный идентификатор, чтобы его можно было учесть и изъять независимо от места хранения.

2. Оформление документации

Для каждого изъятого из оборота просроченного товара необходимо оформить соответствующую документацию. В ней указываются следующие данные:

- Наименование товара;

- Дата изъятия;

- Количество изъятого товара;

- Причина изъятия;

- Подписи ответственных лиц.

3. Физическое изъятие товара

После оформления документации необходимо физически изъять просроченный товар с места его хранения. Это может быть выполнено следующим образом:

- Перенос товара в специально отведенное помещение или склад для просроченных товаров;

- Отправка товара на утилизацию или уничтожение;

- Передача товара на благотворительность или передача другим организациям для использования в соответствующих целях.

4. Учет изъятого товара

Изъятие просроченного товара необходимо отразить в учете компании. Каждый изъятый товар должен быть списан с учета и проставлены соответствующие документы, подтверждающие это.

Изъятие из оборота просроченного товара позволяет поддерживать качество и безопасность предлагаемых товаров, а также способствует эффективному учету расходов по просрочке товаров у завода изготовителя.

Типовые проводки по списанию

При списании товаров со склада, требуется проводить определенные бухгалтерские операции. В данной статье рассмотрим типовые проводки, которые необходимо выполнить при списании товаров.

1. Списание основных средств

При списании основных средств, необходимо выполнить следующие проводки:

- Счет 91 «Расчеты с другими дебиторами и кредиторами» — уменьшается на сумму стоимости списываемых основных средств;

- Счет 04 «Основные средства» — уменьшается на сумму стоимости списываемых основных средств.

2. Списание товаров в процессе производства

При списании товаров в процессе производства, необходимо выполнить следующие проводки:

- Счет 20 «Сырье и материалы» — уменьшается на сумму списываемых товаров;

- Счет 23 «Готовая продукция» — увеличивается на сумму списываемых товаров в процессе производства.

3. Списание товаров по просрочке

При списании товаров по просрочке, необходимо выполнить следующие проводки:

- Счет 62 «Расчеты с поставщиками и подрядчиками» — уменьшается на сумму стоимости списываемых товаров;

- Счет 91 «Расчеты с другими дебиторами и кредиторами» — увеличивается на сумму стоимости списываемых товаров.

4. Списание потерь от брака

При списании потерь от брака, необходимо выполнить следующие проводки:

- Счет 91 «Расчеты с другими дебиторами и кредиторами» — уменьшается на сумму стоимости списываемых товаров;

- Счет 93 «Расходы на продажу» — увеличивается на сумму стоимости списываемых товаров.

5. Списание уцененных товаров

При списании уцененных товаров, необходимо выполнить следующие проводки:

- Счет 91 «Расчеты с другими дебиторами и кредиторами» — уменьшается на сумму стоимости списываемых товаров;

- Счет 93 «Расходы на продажу» — увеличивается на сумму стоимости списываемых товаров.

Налоговые нюансы списания товаров

Списание товаров ведет к уменьшению активов предприятия и оказывает влияние на налогообложение. В данной статье мы рассмотрим налоговые нюансы, связанные со списанием товаров и как они могут повлиять на ваше предприятие.

1. Налог на добавленную стоимость (НДС)

Списание товаров обычно сопровождается уменьшением налоговой базы по НДС. Однако существуют некоторые исключения, когда затраты на списание товаров могут быть признаны некорректными и не привести к уменьшению налоговой базы по НДС:

- Если списание товаров произошло до передачи их покупателю, НДС может быть возмещен по системе предварительного вычета.

- Если товары списаны по причине их порчи или утраты, НДС может быть возвращен при определенных условиях.

2. Налог на прибыль

Списание товаров может повлиять на налогооблагаемую прибыль. Обычно списание товаров отражается в составе расходов предприятия. Однако существуют определенные запреты и ограничения на учет расходов по списанию товаров:

- Списание товаров, произведенных до начала деятельности предприятия, может быть признано некорректным и не учтено при расчете налога на прибыль.

- Если товары списаны по причине их порчи или утраты, расходы по списанию могут быть учтены только при соблюдении определенных требований и условий, установленных налоговым законодательством.

3. Учет расходов по списанию товаров

Для правильного учета расходов по списанию товаров необходимо:

- Создать отдельную статью учета для записи расходов по списанию товаров.

- Определить причину списания (порча, утрата, просрочка и т.д.) и основание для списания (акт о списании).

- Корректно оформить документацию, подтверждающую факт и основание списания товаров (накладные, акты, акты инвентаризации и т.д.).

- Записать расходы по списанию товаров в соответствующие учетные документы и отразить в бухгалтерском учете.

4. Возможные налоговые риски

Существуют определенные налоговые риски, связанные со списанием товаров:

- Неточности и ошибки в документации по списанию товаров могут привести к налоговым проверкам и штрафам со стороны налоговых органов.

- Неправильное учетное отражение расходов по списанию товаров может привести к недоплате налогов и дополнительным проверкам.

- Особенности списания товаров в зависимости от специфики предприятия и отрасли, в которой оно работает, могут привести к возникновению споров и трактовок со стороны налоговых органов.

Важно помнить, что учет и списание товаров должны осуществляться в соответствии с требованиями налогового законодательства и бухгалтерскими правилами. Рекомендуется проконсультироваться с профессиональным юристом или бухгалтером перед осуществлением списания товаров, чтобы избежать налоговых проблем и рисков для вашего предприятия.

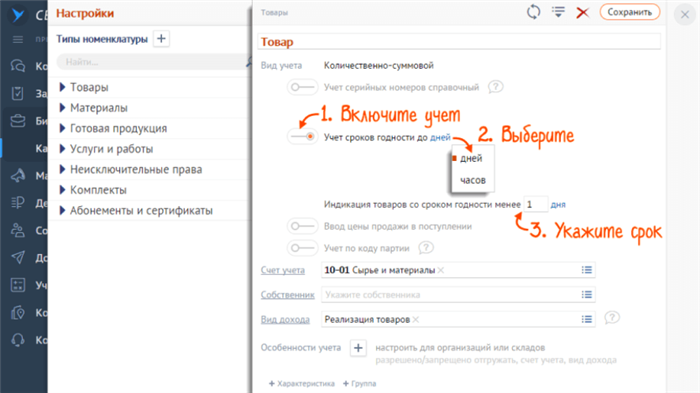

Нормативное регулирование списания товаров с истекшим сроком годности

Основные нормативные акты

Списание товаров с истекшим сроком годности осуществляется на основе следующих нормативных актов:

- Федеральный закон «О безопасности и качестве пищевых продуктов» устанавливает требования к качеству продукции, включая сроки годности;

- Постановление Правительства РФ № 1185 «Об утверждении правил приемки, хранения и реализации товаров питания» определяет порядок хранения и реализации продуктов;

- ГОСТ Р 52792-2007 «Продукция масложировая. Порядок приемки, хранения и реализации» содержит требования к применению сроков годности для масложировой продукции;

- Санитарные правила и нормы СанПиН 2.3.2.1078-01 «Санитарно-эпидемиологические требования к условиям и организации хранения, транспортировки и реализации крупы, макаронных и кондитерских изделий» содержат требования к хранению и реализации кондитерских изделий.

Процедура списания

Процедура списания товаров с истекшим сроком годности определяется следующими шагами:

- Выявление товаров с истекшим сроком годности в результате регулярного контроля;

- Оформление акта списания товаров с указанием наименования продукции, ее количества, сроком годности и причинами списания;

- Уведомление поставщика о списании товаров с истекшим сроком годности;

- Физическое уничтожение товаров с истекшим сроком годности или передача их на переработку в случае возможности их использования в других производственных процессах.

Ответственность за нарушение порядка списания

Нарушение порядка списания товаров с истекшим сроком годности может повлечь за собой юридическую ответственность для организации. Согласно нормативным актам, предусмотрены следующие назначения в случае нарушения:

- Административная ответственность для ответственных лиц в виде штрафа;

- Обязанность возместить ущерб потребителям, если был продан товар с уже истекшим сроком годности;

- Возможность лишения лицензии на осуществление деятельности в области производства или реализации продукции.

Таким образом, нормативное регулирование списания товаров с истекшим сроком годности является важным механизмом для защиты здоровья населения и поддержания высокого уровня безопасности и качества товаров питания.

Общий порядок списания товаров

Процесс списания товаров обычно включает следующие шаги:

1. Определение причины списания

Первым шагом необходимо определить причину, по которой товары будут списаны. Это могут быть такие факторы, как устаревшие товары, повреждения, испорченные продукты или невостребованные товары.

2. Оформление акта списания

Для правильного учета расходов необходимо оформить акт списания товаров. В акте указываются следующие данные:

- наименование товара;

- количество списываемых товаров;

- причина списания;

- дата и подпись ответственного лица.

3. Проведение проверки

Перед окончательным списанием товаров, рекомендуется провести проверку товаров для подтверждения их непригодности для дальнейшего использования. Это позволит избежать ошибок и необоснованных списаний.

4. Учет списанных товаров

Списанные товары должны быть учтены соответствующим образом для отражения расходов. В учете необходимо указать следующую информацию:

- наименование товара;

- количество списанных товаров;

- стоимость единицы товара;

- общая стоимость списанных товаров;

- причина списания;

- дата списания.

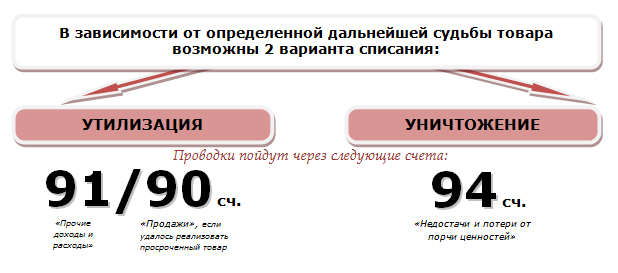

5. Утилизация или продажа списанных товаров

После списания товаров, их следует утилизировать или, в случае возможности, продать. Утилизация осуществляется в соответствии с правилами и нормами безопасности, а продажа — на торговых площадках или через специализированных посредников.

Соответствие данных в акте списания и учете является важным фактором для правильного учета расходов и предотвращения потенциальных проблем при аудите. Все списания товаров должны быть осуществлены в соответствии с законодательством и внутренними правилами компании.

Кратко для ленивых: учет расходов по просрочке товаров на заводе изготовителе

Значение учета расходов по просрочке товаров

- Измерение убытков: Учет расходов по просрочке товаров позволяет определить стоимость убытков, связанных с непроданными и просроченными товарами.

- Выявление причин: Анализ учетных данных может помочь выявить причины просрочки товаров, такие как неверное планирование производства или недостаточная эффективность складского управления.

- Принятие управленческих решений: На основе данных учета расходов можно разработать стратегии для снижения просрочки товаров и минимизации финансовых потерь.

Этапы учета расходов по просрочке товаров

- Инвентаризация: Периодическая инвентаризация позволяет обнаружить просроченные товары на складе и определить их стоимость.

- Оценка стоимости: После инвентаризации необходимо определить стоимость просроченных товаров на основе их закупочной цены или рыночной стоимости.

- Учет расходов: Запись расходов по просроченным товарам осуществляется в соответствующих учетных документах, таких как акты списания или проводки в бухгалтерии.

Стратегии для снижения расходов по просрочке товаров

- Улучшение планирования производства: Анализ данных учета расходов позволяет определить оптимальное количество производимых товаров, чтобы избежать их просрочки.

- Оптимизация складского управления: Надлежащая организация склада и контроль за сроками годности товаров помогает избежать их просрочки.

- Установление процедур списания: Четкие и эффективные процедуры списания просроченных товаров помогают минимизировать финансовые потери.

Учет расходов по просрочке товаров является неотъемлемой частью работы завода изготовителя. Правильный учет и анализ данных помогают снизить просрочку и минимизировать финансовые потери. Регулярная инвентаризация, оценка стоимости и запись расходов являются важными этапами учета просроченных товаров. Также важно применять стратегии для снижения просрочки, такие как улучшение планирования производства и оптимизация складского управления.