Капитальный ремонт перекрытий является одним из самых важных этапов в поддержании качества и безопасности здания. Это мера, которая требует значительных финансовых вложений, но в тоже время является необходимой для сохранения надежности и долговечности конструкции. При производстве капитального ремонта перекрытий все работы выполняются в соответствии с требованиями норм долевой собственности. Поэтому в процессе ремонта необходимо приложить максимум усилий и сосредоточиться на каждом этапе работы.

Критерии признания капитальных вложений

1. Масштаб изменений

Капитальные вложения должны быть значительными по своему объему и воздействию на объект. Они должны превышать обычные текущие расходы на содержание и ремонт имущества. Такие вложения могут включать в себя крупные строительные и реконструкционные работы, приобретение и установку нового оборудования, а также другие значимые изменения, направленные на улучшение объекта.

2. Долгосрочность

Капитальные вложения отличаются своей долгосрочной ориентацией. Они должны быть направлены на создание или улучшение объектов, которые будут использоваться в течение продолжительного времени, не менее одного года. Такие вложения несут потенциал для роста ценности и доходности объекта в будущем.

3. Изменение экономической структуры

Капитальные вложения также должны предоставлять возможность для изменения или улучшения экономической структуры объекта или предприятия. Они должны способствовать повышению производительности, снижению затрат, улучшению качества продукции или услуг. Такие изменения должны привести к повышению конкурентоспособности объекта на рынке.

4. Разделение расходов

Инвестиции, которые являются капитальными вложениями, должны быть разделены на отдельный бухгалтерский счет и отражены как долгосрочные активы в балансе предприятия или ведомости объекта. Это помогает осуществлять отслеживание и контроль за такими инвестициями, а также оценку эффективности их использования в будущем.

Все эти критерии помогают определить, какие инвестиции можно считать капитальными вложениями. Учитывая их, можно принять разумное решение о том, какие финансовые ресурсы выделить на модернизацию и развитие имущественных объектов или предприятий.

Что надо учесть при составлении учетной политики организации

1. Нормативно-правовая база

В учетной политике организации следует указать ссылки на нормативные акты и законодательные требования, соответствии которым она разрабатывается. Это позволит обеспечить надежность и актуальность политики и избежать нарушений.

2. Специфика деятельности организации

Учетная политика должна учитывать особенности деятельности организации, включая особенности ее отрасли, виды деятельности, особенности учета и отчетности.

3. Принципы учета и оценки

В учетной политике необходимо четко определить принципы учета и оценки, которые организация будет применять при ведении бухгалтерского учета. Это могут быть общепринятые принципы, утвержденные законодательством, а также специфические принципы, учитывающие особенности деятельности организации.

4. Особенности расчетов и учета с НДС

Налог на добавленную стоимость (НДС) является одним из важных элементов бухгалтерского учета. Учетная политика должна определить порядок расчетов и учета с НДС, включая методы и сроки уплаты, документооборот и отчетность, связанную с этим налогом.

5. Учет материально-производственных запасов

Особое внимание в учетной политике следует уделить вопросам учета материально-производственных запасов. В политике необходимо определить методы и системы учета, порядок оценки запасов, а также процедуры и документы, связанные с их оборотом.

6. Учет основных средств и нематериальных активов

Учетная политика должна предусматривать порядок учета основных средств и нематериальных активов организации. Она должна определить методы и сроки начисления амортизации, проведение инвентаризации активов, а также порядок учета аренды и лизинга таких активов.

7. Учет финансовых операций и сделок с ценными бумагами

В учетной политике следует учесть особенности учета финансовых операций и сделок с ценными бумагами. Необходимо определить порядок оценки и учета финансовых инструментов, а также процедуры и документы, связанные с такими операциями.

8. Отчетность и ее представление

Учетная политика должна учитывать требования к составлению и представлению отчетности. В ней следует указать сроки и форматы представления отчетности, порядок составления годового отчета, а также требования к документообороту, связанному с отчетностью.

9. Другие аспекты учетной политики

В учетной политике могут быть отражены и другие аспекты, касающиеся учета и отчетности организации, включая порядок учета налогов, учет операций с иностранными контрагентами, учет финансовых резервов и т.д. Важно учесть все особенности деятельности организации и предусмотреть соответствующие положения в учетной политике.

Ремонт, не влияющий на стоимость ОС в бухгалтерском учете

Капитальный ремонт перекрытий — это капитальные вложения, которые затрачиваются на восстановление или улучшение состояния перекрытий здания или сооружения. В процессе капитального ремонта происходит замена полностью или частично состояния перекрытий, включая несущие конструкции и независящие от них элементы.

Ремонт, не увеличивающий стоимость ОС

Однако, не все виды ремонта влияют на стоимость ОС в бухгалтерском учете. Например, текущий ремонт, который направлен на поддержание работоспособности перекрытий в соответствии с установленными нормами и требованиями, не увеличивает стоимость ОС.

Текущий ремонт может включать в себя следующие виды работ:

- Покраска и обновление покрытий пола

- Замена потертых или поврежденных плит перекрытия

- Частичная замена элементов несущей конструкции

- Установка санитарных и противопожарных систем

Учет ремонта в бухгалтерии

При учете ремонта, не увеличивающего стоимость ОС, в бухгалтерском учете, следует учитывать следующие моменты:

- Расходы на текущий ремонт, не увеличивающий стоимость ОС, отражаются в бухгалтерии как затраты на содержание и эксплуатацию имущества организации.

- Ремонтные работы, которые отражаются в бухгалтерии как капитальные вложения, могут увеличить стоимость ОС и повлиять на налоговую базу организации.

- Важно документировать все проведенные ремонтные работы и сохранять соответствующие документы для подтверждения расходов при необходимости.

В конечном итоге, ремонт, не увеличивающий стоимость ОС, играет важную роль в поддержании работоспособности и безопасности зданий и сооружений организации. Правильный учет данных расходов в бухгалтерии позволяет организации вести финансово-экономическую деятельность эффективно и соблюдать требования законодательства.

Что же делать бухгалтеру?

Капитальный ремонт перекрытий требует значительных капитальных вложений. В связи с этим, бухгалтеру необходимо принять определенные меры и осуществлять контроль финансовых операций. Вот что ему следует делать:

1. Вести учет расходов на капитальный ремонт перекрытий

Бухгалтер должен отслеживать все затраты, связанные с капитальным ремонтом перекрытий. Это включает стоимость материалов, работу подрядчиков, платежи за услуги инженерных служб и т.д. Учет расходов позволяет контролировать финансовые потоки и определить общую стоимость капитального ремонта.

2. Проверять документы на соответствие требованиям законодательства

Бухгалтер должен внимательно проверять все документы, связанные с капитальным ремонтом перекрытий, на соответствие текущему законодательству. Это включает акты выполненных работ, договоры с подрядчиками, счета и прочие документы. При нарушении требований законодательства, возможны санкции и штрафы.

3. Оптимизировать расходы на капитальный ремонт перекрытий

Бухгалтер может принимать меры по оптимизации расходов на капитальный ремонт перекрытий. Например, искать более выгодных поставщиков материалов, сравнивать цены разных подрядчиков, осуществлять контроль за соблюдением сроков выполнения работ и избегать лишних затрат. Это позволит снизить общую стоимость капитального ремонта.

4. Предоставлять отчетность руководству

Бухгалтер должен предоставлять руководству регулярные отчеты о финансовых операциях, связанных с капитальным ремонтом перекрытий. Это позволит руководству иметь полное представление о текущем финансовом состоянии проекта и принимать информированные решения.

5. Соблюдать налоговое законодательство при учете расходов на капитальный ремонт

Бухгалтер должен соблюдать налоговое законодательство при учете расходов на капитальный ремонт перекрытий. Это включает правильное оформление документов, расчет налоговых обязательств и своевременную уплату налогов.

6. Вести учет амортизации после капитального ремонта

После завершения капитального ремонта перекрытий, бухгалтер должен вести учет амортизации полученных основных средств. Учет амортизации позволяет распределить стоимость капитального ремонта на протяжении срока службы восстановленных перекрытий.

Документальное оформление ремонтных работ

Ключевые моменты документального оформления:

- Составление сметы на ремонтные работы;

- Согласование проектной документации;

- Уведомление собственников помещений;

- Подписание актов на выполненные работы.

Смета на ремонтные работы

Составление сметы на ремонтные работы является первым шагом в документальном оформлении. Смета должна содержать подробное описание всех выполняемых работ, их объемы и стоимость.

Согласование проектной документации

Для проведения капитального ремонта перекрытий необходимо согласовать проектную документацию с соответствующими органами и организациями. Это позволяет убедиться в соответствии работ с действующими нормативами и требованиями.

Уведомление собственников помещений

Перед началом ремонтных работ необходимо уведомить всех собственников помещений, которые могут быть затронуты данной процедурой. Уведомление должно содержать информацию о сроках и характере работ, а также о возможных ограничениях и неудобствах для жильцов.

Подписание актов на выполненные работы

По окончании каждого этапа ремонтных работ необходимо подписывать акты на выполненные работы. В актах должны быть указаны объемы выполненных работ, их качество, а также претензии или замечания заказчика, если таковые имеются.

Что изменилось в ФСБУ 26/2020 «Капитальные вложения» в 2024 году

Федеральная служба бухгалтерского учета (ФСБУ) установила новые правила и требования к учету капитальных вложений с 2024 года. Изменения, внесенные в ФСБУ 26/2020 «Капитальные вложения», важны для организаций, осуществляющих капитальные вложения. Ниже приведены основные изменения:

Расширение понятия «капитальные вложения»

В новой редакции ФСБУ 26/2020 «Капитальные вложения» расширено понятие «капитальные вложения» и под ним понимается любые затраты, произведенные организацией для приобретения, создания, модернизации или ремонта объектов, включая затраты на капитальный ремонт перекрытий. Таким образом, все операции, связанные с объектами, подлежат учету в категории «капитальные вложения».

Обязательное внесение изменений в бухгалтерскую политику

Организации, осуществляющие капитальные вложения, обязаны внести изменения в свою бухгалтерскую политику до конца 2022 года, в соответствии с новыми требованиями ФСБУ. Бухгалтерская политика должна быть документально утверждена руководством организации и отражать особенности учета капитальных вложений.

Классификация капитальных вложений

ФСБУ ввела новую систему классификации капитальных вложений с использованием четырех основных категорий:

- Капитальные вложения, связанные с приобретением объектов.

- Капитальные вложения, связанные со строительством и созданием новых объектов.

- Капитальные вложения, связанные с модернизацией и реконструкцией существующих объектов.

- Капитальные вложения, связанные с капитальным ремонтом перекрытий и других элементов объектов.

Учет капитальных вложений

Организации должны вести учет капитальных вложений отдельно от прочих видов затрат и делать записи о приобретении, создании, модернизации или ремонте объектов, включая информацию о расходах, сроках использования и прочих характеристиках. Учет капитальных вложений должен быть осуществлен в соответствии с новыми требованиями ФСБУ и бухгалтерской политикой организации.

Налоговое учет капитальных вложений

ФСБУ также установила новые правила налогового учета капитальных вложений. Изменения в налоговом учете также должны быть внесены организациями до конца 2022 года в соответствии с новыми требованиями ФСБУ.

Внесение изменений в ФСБУ 26/2020 «Капитальные вложения» в 2024 году является важным шагом в развитии учета капитальных вложений, что позволит более точно отражать затраты организаций на объекты и обеспечить прозрачность ведения бухгалтерии.

Что такое ремонт по ГОСТу

Основные принципы ремонта по ГОСТу:

- Соблюдение установленных норм и требований, установленных законодательством и регулирующими органами;

- Применение сертифицированных материалов, оборудования и технологий;

- Соблюдение сроков и последовательности работ;

- Тщательный контроль качества и соответствия выполненных работ ГОСТам и стандартам.

Этапы ремонта по ГОСТу:

- Планирование: определение необходимого объема работ, разработка программы ремонта и установление сроков выполнения;

- Подготовительные работы: осмотр объекта, оценка состояния и определение требуемых ремонтных мероприятий;

- Поставка материалов и оборудования: приобретение необходимых материалов и оборудования, учитывая требования ГОСТов;

- Непосредственно ремонт: выполнение ремонтных работ в соответствии с ГОСТами и стандартами;

- Технический контроль: проверка выполненных работ на соответствие ГОСТам и проведение необходимых испытаний;

- Сдача объекта: предоставление акта выполненных работ, подтверждающего соответствие требованиям ГОСТов и стандартов.

ГОСТы, регулирующие ремонтные работы, четко определяют технические требования, стандарты и правила поведения в процессе ремонта. Они являются обязательными для соблюдения и позволяют достичь высокого качества и долговечности ремонтированного объекта.

Какое имущество относится к основным средствам

При ведении бизнеса важно отличать основные средства от прочих активов компании. Основные средства представляют собой долгосрочные активы, приобретение которых требует значительных капитальных вложений и предназначено для производства товаров или оказания услуг. Вот несколько категорий имущества, которое может относиться к основным средствам:

Здания и сооружения

К зданиям и сооружениям относятся все объекты недвижимости, используемые для осуществления бизнеса. Это могут быть фабрики, склады, офисные здания, магазины и другие строения. Здания и сооружения являются основой для ведения деятельности компании и имеют большую стоимость.

Транспортные средства

Транспортные средства, такие как автомобили, грузовики, поезда, самолеты и суда, также относятся к основным средствам. Они необходимы для доставки товаров, перевозки сотрудников и выполнения других транспортных операций, связанных с бизнесом компании.

Оборудование и машины

Оборудование и машины, используемые в производственных процессах, также являются основными средствами. Это могут быть станки, пресс-формы, роботизированные системы, компьютеры и другие технологические средства, необходимые для производства товаров или оказания услуг.

Интеллектуальная собственность

Интеллектуальная собственность, такая как авторские права, патенты, товарные знаки и прочие права на интеллектуальную собственность, может также относиться к основным средствам компании. Эти права предоставляют компании эксклюзивные права на использование своих интеллектуальных результатов и могут иметь большую стоимость и значимость для бизнеса.

Недвижимость

В некоторых случаях недвижимость может также относиться к основным средствам компании. Это могут быть земельные участки, которые используются для производственных или коммерческих целей, или другие недвижимые объекты, которые служат основой для деятельности компании.

Основные средства являются важным активом для компании. Они требуют значительных капитальных вложений и имеют долгосрочную стоимость. Правильное учет и управление основными средствами позволяет компании эффективно использовать их потенциал и обеспечить успешную деятельность.

Разберемся с терминами

В процессе капитального ремонта перекрытий часто встречаются различные термины и понятия, которые необходимо понимать для полноценного планирования и осуществления работ. В данной статье мы разберемся с основными терминами, которые часто возникают при ремонте перекрытий.

1. Капитальный ремонт

Капитальный ремонт перекрытий – это мероприятие, направленное на полное восстановление и улучшение технических характеристик перекрытий здания или сооружения. В рамках капитального ремонта проводятся работы по замене поврежденных элементов перекрытий, усилению конструкций, улучшению тепло- и звукоизоляции.

2. Перекрытие

Перекрытие – это горизонтальная конструкция, разделяющая этажи здания или сооружения. Качество и состояние перекрытий оказывает существенное влияние на комфорт и безопасность проживания или работы в здании. При капитальном ремонте перекрытий часто заменяются или усиливаются балки, доски или другие элементы, позволяющие повысить прочность и надежность перекрытий.

3. Усиление перекрытий

Усиление перекрытий – это комплекс мероприятий, направленных на улучшение прочностных характеристик перекрытий без полной их замены. Для усиления перекрытий могут использоваться различные методы, такие как установка дополнительных балок или ребер жесткости, армирование с использованием стали или других материалов.

4. Теплоизоляция перекрытий

Теплоизоляция перекрытий – это мероприятие, направленное на снижение теплопотерь через перекрытия и улучшение теплового комфорта в помещениях. Для теплоизоляции перекрытий часто применяются материалы с высокой теплозащитной способностью, такие как минеральная вата, пенополистирол или пенопласт.

5. Звукоизоляция перекрытий

Звукоизоляция перекрытий – это мероприятие, направленное на снижение шума, проходящего через перекрытия и создание тихой и спокойной атмосферы в помещениях. Для звукоизоляции перекрытий применяются специальные материалы, которые поглощают звуковые волны и не пропускают их через конструкцию перекрытий.

Капвложения или расходы?

Капитальные вложения

Капитальные вложения — это долгосрочные инвестиции собственника объекта, направленные на повышение его стоимости и качества. Капвложения оказывают прямое воздействие на объект и способствуют его улучшению и модернизации. Они позволяют обеспечить надлежащее функционирование и долговечность здания или сооружения.

Капитальный ремонт перекрытий может быть признан капитальными вложениями, если он проводится с целью улучшения состояния и функциональных характеристик перекрытий, а также увеличения их срока службы. Такие работы обычно связаны с использованием новых технологий, материалов и методов, которые обеспечивают более эффективную изоляцию, прочность и безопасность конструкций.

Расходы

Расходы — это операционные затраты, связанные с текущим содержанием и эксплуатацией объекта. Они не оказывают прямого воздействия на стоимость и качество объекта и не способствуют его улучшению. Расходы могут включать в себя плановый ремонт и текущую эксплуатацию перекрытий без изменения их характеристик.

Если капитальный ремонт перекрытий проводится без изменения их характеристик и не направлен на повышение их стоимости и качества, то он скорее всего будет рассматриваться как операционные расходы.

Определение того, является ли капитальный ремонт перекрытий капитальными вложениями или расходами, зависит от целей и задач, стоящих перед собственником объекта. Если целью является улучшение и модернизация объекта с целью повышения его стоимости и качества, то капитальный ремонт будет считаться капитальными вложениями. В противном случае, если ремонт проводится без изменения характеристик перекрытий, он будет относиться к расходам на текущую эксплуатацию объекта.

Оценка при признании

При признании оценочной стоимости имущества учитываются такие факторы, как:

- Техническое состояние объекта.

- Месторасположение и инфраструктура вокруг.

- Потенциал для использования и коммерческой прибыли.

- Рыночные условия и спрос на данное имущество.

Для проведения оценки применяются различные методы, включая:

- Сравнительный метод, основанный на анализе сделок с аналогичными объектами.

- Доходный метод, который основывается на прогнозе будущих денежных потоков от использования имущества.

- Стоимостной метод, который исходит из фактических затрат на создание или восстановление объекта.

Оценка при признании имущества проводится независимыми экспертами, имеющими соответствующую профессиональную квалификацию и сертификацию. Эксперты руководствуются правилами оценки и нормами, установленными в законодательстве.

Важно понимать, что оценка имущества при признании является сложным и ответственным процессом, который требует профессионального подхода. Точная оценка является ключевым элементом в правовых отношениях, и от нее зависят многие вопросы, связанные с имуществом и его стоимостью.

Учет резерва на ремонт основных средств

1. Назначение резерва на ремонт основных средств

Резерв на ремонт основных средств создается с целью обеспечения накопления необходимой суммы средств на проведение капитального ремонта объектов недвижимости. Он позволяет организации иметь достаточные финансовые ресурсы для поддержания в работоспособном состоянии своего имущества, а также восстановления или замены изношенных или поврежденных основных средств.

2. Формирование резерва на ремонт основных средств

Формирование резерва на ремонт основных средств осуществляется за счет отчислений из прибыли организации. Размер ежегодных отчислений определяется учетной политикой организации и может зависеть от различных факторов, таких как степень износа и технического состояния имущества, планируемый объем капитального ремонта и др.

Отчисления в резерв могут быть произведены на специальный банковский счет или путем создания резервного фонда или иного отдельного счета в рамках бухгалтерского учета организации. Важно следить за выполнением требований законодательства и правил бухгалтерского учета при формировании и использовании резерва на ремонт основных средств.

3. Использование резерва на ремонт основных средств

Резерв на ремонт основных средств может быть использован только для целей, связанных с проведением капитального ремонта имущества организации. При этом необходимо проводить учет всех расходов, связанных с ремонтом, а также учитывать суммы, потраченные из резерва.

Использование резерва на ремонт основных средств должно осуществляться в соответствии со сметой на ремонт, принятыми нормативами или решениями органов управления. Необходимо также вести контроль за правильностью использования средств резерва и своевременно производить его пополнение, если это требуется.

4. Отражение в бухгалтерии

| Счет | Наименование счета |

|---|---|

| 08 | Резервы и нераспределенная прибыль |

| 0840 | Резерв на ремонт основных средств |

Резерв на ремонт основных средств отражается в бухгалтерии на счете 0840 «Резерв на ремонт основных средств». При формировании резерва производится зачисление на этот счет, а при использовании — списание соответствующей суммы.

Ведение учета резерва на ремонт основных средств требует точности и аккуратности, чтобы учесть все финансовые операции, связанные с этим резервом. Это позволит эффективно планировать и контролировать финансовые ресурсы, необходимые для поддержания работоспособности и развития основных средств организации.

Можно ли учесть техобслуживание и капремонт в виде капитальных вложений?

Капитальный ремонт перекрытий как вид капитальных вложений

Капитальный ремонт перекрытий может быть признан капитальным вложением, если он соответствует определенным критериям, установленным законодательством. В соответствии с пунктом 3 статьи 346.17 Налогового кодекса РФ, в состав капитальных вложений могут включаться расходы на капитальный ремонт, предусмотренный договором аренды или иным договором использования недвижимого имущества.

Техническое обслуживание и капитальный ремонт перекрытий могут рассматриваться как капитальные вложения, если они выполнены с целью улучшения или модернизации недвижимости, что повышает ее стоимость или продлевает срок ее использования.

Учет технического обслуживания и капитального ремонта в виде капитальных вложений

Техническое обслуживание

Техническое обслуживание перекрытий в здании может включать в себя такие работы, как:

- Регулярная инспекция и диагностика состояния перекрытий;

- Устранение незначительных дефектов и повреждений;

- Очистка и обработка поверхностей;

- Профилактические мероприятия для предотвращения дальнейшего износа и повреждений.

Техническое обслуживание перекрытий может быть учтено в виде капитальных вложений, если оно проводится систематически с целью поддержания надлежащего состояния перекрытий.

Капитальный ремонт

Капитальный ремонт перекрытий включает работу по полной замене или реконструкции перекрытий в здании. Это может включать:

- Демонтаж старых перекрытий;

- Поставка и установка новых материалов;

- Выполнение строительных работ;

- Настройка и тестирование новых перекрытий.

Капитальный ремонт перекрытий может рассматриваться как капитальные вложения, если он выполняется с целью улучшения качества перекрытий и продлевает их срок службы.

Важные аспекты учета капитальных вложений

При учете технического обслуживания и капитального ремонта в виде капитальных вложений, необходимо учесть следующие аспекты:

- Соблюдение законодательства и установленных критериев для признания работ капитальными вложениями.

- Фиксация расходов на техническое обслуживание и капитальный ремонт в учетной документации.

- Документирование проведенных работ и использованных материалов.

- Учет влияния капитального ремонта и технического обслуживания на стоимость недвижимости и ее продолжительность использования.

- Соблюдение налоговых и бухгалтерских правил в отношении учета капитальных вложений.

В целом, техническое обслуживание и капитальный ремонт перекрытий могут быть учтены в виде капитальных вложений, если они соответствуют установленным критериям и выполняются с целью улучшения или модернизации недвижимости.

Ремонт как отдельный инвентарный объект – для избранных

Особенности ремонта как отдельного инвентарного объекта:

- Самостоятельность. Ремонт перекрытий может быть отнесен к отдельному инвентарному объекту, если он выполняется независимо от других ремонтных работ в здании или сооружении. Таким образом, ремонт перекрытий может быть рассмотрен как отдельное строительство или реконструкция.

- Существенность. Ремонт перекрытий должен быть значительным и охватывать существенные части здания или сооружения. Он не должен ограничиваться только ремонтом отдельных элементов или узлов конструкции, а должен предусматривать комплексное восстановление и усиление перекрытий.

- Однократность. Ремонт перекрытий как отдельный инвентарный объект выполняется однократно, обычно в специально выделенный период времени. Он не предполагает постоянного или регулярного обслуживания, а является частью общего плана капитального ремонта здания или сооружения.

Отметим, что ремонт перекрытий как отдельный инвентарный объект является сложным и ответственным процессом, требующим соблюдения всех соответствующих норм и правил, а также привлечения квалифицированных специалистов. Такой подход позволяет не только достичь долговечности и надежности перекрытий, но и обеспечить безопасность и комфорт использования здания или сооружения.

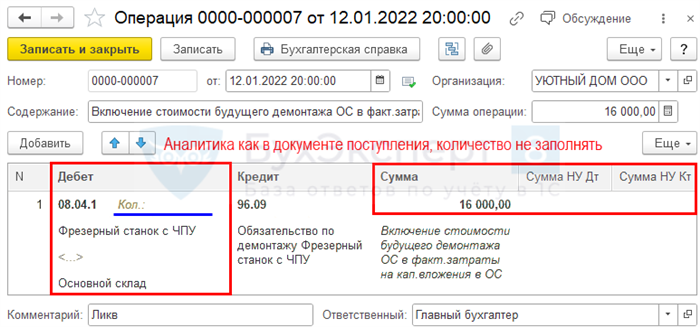

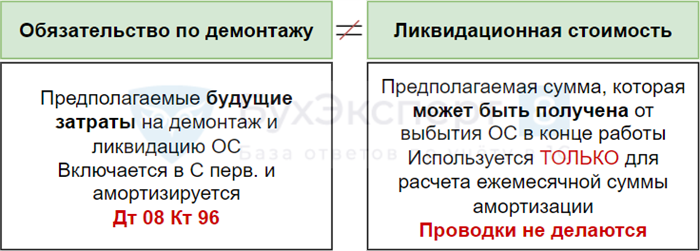

Как определять ликвидационную стоимость по ФСБУ 6/2020

1. Физическое состояние имущества

Перед определением ликвидационной стоимости необходимо провести технический осмотр перекрытий и оценить их физическое состояние. Учитываются такие факторы, как наличие трещин, деформаций, прогибов, влажности и т.д. Чем хуже состояние перекрытий, тем более низкая будет их ликвидационная стоимость.

2. Возраст и износ перекрытий

Следующим важным фактором при определении ликвидационной стоимости является возраст и степень износа перекрытий. Чем старше и более изношенное перекрытие, тем ниже будет его ликвидационная стоимость.

3. Рыночная стоимость аналогичного имущества

При определении ликвидационной стоимости также учитывается рыночная стоимость аналогичного имущества. За основу берется цена, по которой можно приобрести аналогичные перекрытия на рынке. Если рыночная стоимость ниже текущей стоимости имущества, ликвидационная стоимость будет соответственно ниже.

4. Спрос и предложение на рынке

Также важным фактором при определении ликвидационной стоимости является спрос и предложение на рынке. Если спрос на перекрытия низкий, а предложение высокое, это может негативно сказаться на их ликвидационной стоимости. В таком случае, она может быть ниже, чем стоимость аналогичных перекрытий.

5. Профессиональная экспертиза

При определении ликвидационной стоимости рекомендуется обратиться к профессиональному эксперту, который сможет оценить перекрытия и определить их реальную стоимость. Экспертиза может быть полезной при спорных ситуациях или при необходимости установить точную стоимость имущества.

Важно помнить, что определение ликвидационной стоимости является сложной задачей, требующей комплексного подхода и учета различных факторов. Точность определения ликвидационной стоимости влияет на правильность осуществления капитального ремонта перекрытий и эффективность использования ресурсов.

Использование резерва на ремонт основных средств в налоговом учете

Цель использования резерва на ремонт основных средств

Одной из главных целей использования резерва на ремонт основных средств в налоговом учете является обеспечение сохранности и работоспособности имущества организации. Правильное использование резерва позволяет предупредить возникновение аварийных ситуаций и неисправностей, а также увеличить срок службы основных средств, что является важным экономическим фактором.

Порядок формирования резерва

Для формирования резерва на ремонт основных средств необходимо учесть следующие моменты:

- Организация должна иметь основные средства, которые требуют ремонта или замены. Данный факт должен быть подтвержден соответствующими документами и актами;

- Размер резерва определяется в соответствии с величиной затрат на ремонт или замену. Для этого проводится оценка работ, необходимых для восстановления или замены основных средств;

- Резерв формируется путем отчислений из прибыли организации;

- Данные о формировании и использовании резерва отражаются в бухгалтерском и налоговом учете организации.

Использование резерва на ремонт основных средств

Резерв на ремонт основных средств может быть использован для оплаты следующих расходов:

- Ремонт и техническое обслуживание основных средств;

- Замена изношенных и неисправных элементов и узлов основных средств;

- Приобретение запасных частей и материалов для ремонта и обслуживания основных средств.

Налоговое учет использования резерва

Использование резерва на ремонт основных средств отражается в налоговом учете организации следующим образом:

- Резерв на ремонт основных средств отражается в составе прочих расходов организации;

- При использовании резерва на ремонт основных средств, соответствующие суммы уменьшают налогооблагаемую базу организации.

Использование резерва на ремонт основных средств является важным инструментом для организаций, имеющих капитальные вложения. Правильное формирование и использование резерва позволяет обеспечить бесперебойную работу основных средств и повысить экономическую эффективность организации.

Как учитывать материальные ценности, используемые для создания основных средств?

При создании основных средств, включая перекрытия, необходимо правильно учитывать материальные ценности, которые используются в процессе. Это позволяет не только корректно оценить стоимость этих средств, но и правильно учитывать их в бухгалтерии. В этой статье мы рассмотрим способы учета материальных ценностей при создании основных средств.

1. Основные средства и их составные части

Основные средства, к которым относятся и перекрытия, могут состоять из различных материальных ценностей. Например, это могут быть строительные материалы, металлические конструкции, инженерные системы и т.д. При учете основных средств необходимо учитывать все составные части, с использованием соответствующих счетов учета.

2. Оценка стоимости материальных ценностей

Для правильного учета основных средств необходимо оценить стоимость используемых материальных ценностей. Оценка может проводиться на основе рыночной стоимости или по фактическим затратам на их приобретение. Важно учесть, что при оценке стоимости необходимо учитывать срок службы материальных ценностей и их износ.

3. Учет и амортизация материальных ценностей

После оценки стоимости материальных ценностей, их необходимо занести в бухгалтерский учет. Материальные ценности, используемые для создания основных средств, относятся к основным средствам и учитываются на специальных счетах учета. Кроме этого, они подлежат амортизации — это процесс распределения стоимости объекта на протяжении его срока службы.

4. Учет ремонта и модернизации основных средств

В процессе эксплуатации основных средств, включая перекрытия, может потребоваться ремонт или модернизация. Ремонт позволяет восстановить работоспособность основных средств, а модернизация — улучшить их функциональные характеристики. Оба процесса также требуют правильного учета использованных материальных ценностей и затрат на их проведение.

5. Отражение в отчетности

Учет использованных материальных ценностей и основных средств, а также затрат на их создание, ремонт и модернизацию, отражается в отчетности. В бухгалтерии отчетность может быть представлена в виде бухгалтерского баланса, отчета о движении денежных средств и других финансовых отчетов. В отчетности должны быть указаны все операции, связанные с основными средствами и использованными материальными ценностями.

| Наименование | Кол-во | Стоимость |

|---|---|---|

| Строительные материалы | 1000 кг | 50 000 руб. |

| Металлические конструкции | 10 тонн | 200 000 руб. |

| Инженерные системы | 1 комплект | 100 000 руб. |

Важно помнить, что учет материальных ценностей при создании основных средств является важной составляющей бухгалтерии и позволяет правильно оценить стоимость и использование этих средств. Корректный учет также позволяет учитывать затраты и доходы, связанные с основными средствами, и принимать обоснованные управленческие решения.

Отражение капитального ремонта в налоговом учете

Понятие капитального ремонта

Капитальный ремонт перекрытий – это комплекс мероприятий, направленных на улучшение технического состояния и увеличение срока службы перекрытий. Основной целью проведения капитального ремонта является предотвращение возможных аварий и повреждений, а также обеспечение безопасности эксплуатации здания или сооружения.

Отражение капитального ремонта в бухгалтерии

Капитальный ремонт перекрытий относится к капитальным вложениям и должен быть отражен в бухгалтерии в соответствии с правилами налогового учета. Для этого необходимо правильно классифицировать расходы по ремонту и обеспечить полное и точное отражение операций.

Отражение капитального ремонта в налоговом учете

При отражении капитального ремонта в налоговом учете необходимо учитывать следующие моменты:

- Стоимость капитального ремонта должна быть учтена как основной производственный расход;

- Расходы на материалы, работы и услуги, связанные с капитальным ремонтом, должны быть детально документированы и иметь подтверждающие документы;

- Сумма капитального ремонта может быть амортизирована в течение определенного срока. Определение срока амортизации зависит от положений налогового законодательства;

- В случае продажи здания или сооружения, на которое был проведен капитальный ремонт, возможно учет убытка от продажи;

- В случае финансовой аренды здания или сооружения, на которое был проведен капитальный ремонт, возможно учет суммы капитального ремонта в качестве амортизационных отчислений;

Отражение капитального ремонта в налоговом учете требует аккуратности и соблюдения правил учета. Важно правильно оформить документацию, классифицировать расходы и учесть возможные последствия в случае продажи или аренды здания. Соблюдение этих правил позволит избежать ошибок при отражении капитального ремонта в налоговом учете и снизит риски неправильной инициации налоговых проверок или штрафов.

Что такое капитальный ремонт?

Цели и задачи капитального ремонта перекрытий:

- Восстановление надежности и прочности перекрытий;

- Устранение деформаций и трещин в конструкциях;

- Повышение энергоэффективности и звукоизоляции;

- Расширение эксплуатационных возможностей здания;

- Предотвращение аварийных ситуаций и повреждений других элементов строительной конструкции.

Капитальный ремонт перекрытий требует серьезного подхода и внимательного изучения технической документации. В процессе работ могут быть заменены не только перекрытия, но и сопутствующие элементы, такие как балки, колонны, стропильные системы и другие конструктивные элементы.

Этапы капитального ремонта перекрытий:

- Подготовительный этап. Включает в себя проведение осмотра и диагностики здания, разработку проектной документации, организацию рабочей площадки и подбор необходимого оборудования.

- Проведение работ. Включает в себя снос старых конструкций, укрепление фундамента, установку новых перекрытий и конструктивных элементов, прокладку коммуникаций.

- Завершающий этап. Включает в себя проведение испытаний и проверок качества выполненных работ, оформление необходимой документации и сдачу объекта.

Преимущества проведения капитального ремонта перекрытий:

- Увеличение срока эксплуатации здания без риска возникновения аварийных ситуаций;

- Повышение комфорта проживания или работы в здании благодаря улучшению звукоизоляции и теплоизоляции;

- Экономия на последующих ремонтах и обслуживании здания;

- Повышение стоимости объекта недвижимости в случае его продажи или аренды.

Капитальный ремонт перекрытий является важным этапом в обновлении и поддержании технического состояния здания. Проведение качественных работ позволяет сохранить и улучшить его характеристики, а также повысить комфорт и безопасность его использования.

Что изменилось в порядке учета

Вот какие ключевые изменения в порядке учета капитального ремонта перекрытий необходимо отметить:

1. Отнесение капитального ремонта к основным средствам

Ранее, капитальный ремонт перекрытий относился к текущим расходам, а теперь он является капитальным вложением и относится к основным средствам предприятия. Это означает, что затраты на капитальный ремонт перекрытий должны быть зафиксированы на счете основных средств и амортизироваться со временем.

2. Амортизация капитального ремонта

После отнесения капитального ремонта к основным средствам, необходимо начать проводить амортизацию этих затрат. Амортизация капитального ремонта происходит на протяжении определенного срока, который предусматривается положением.

3. Формирование сметы на капитальный ремонт

Следующий этап – формирование сметы на капитальный ремонт. В смету должны входить все затраты, которые будут необходимы для выполнения работ по капитальному ремонту перекрытий. Смета помогает руководству предприятия планировать финансовые затраты и контролировать их выполнение.

4. Фиксация факта капитального ремонта

После завершения работ по капитальному ремонту перекрытий необходимо фиксировать факт его проведения. Это позволяет установить точную дату и объем ремонта, а также зафиксировать документы, подтверждающие выполнение работ.

5. Учет расходов на капитальный ремонт

Расходы на капитальный ремонт должны быть правильно учтены в бухгалтерии. Для этого следует создать специальные счета, на которых будут регистрироваться все затраты, связанные с проведением работ по капитальному ремонту перекрытий.

6. Финансовые показатели

Важным аспектом учета капитального ремонта являются финансовые показатели предприятия. Руководство предприятия должно иметь возможность оценивать эффективность капитального ремонта, его влияние на финансовые результаты и принимать решения на основе таких данных.