Статья рассматривает практику удержания средств из денежного довольствия сотрудников на счет с целью обеспечения определенного финансового резерва. В статье также рассматриваются условия и порядок таких удержаний, а также их законность и соответствие трудовому законодательству.

Удержания на основании распоряжений работодателя

Удержания из денежного довольствия сотрудника могут выполняться на основании распоряжений работодателя и в соответствии с действующим законодательством. Распоряжения работодателя могут быть обоснованы различными причинами, такими как налоги, либо по каким-либо другим договоренностям между работником и работодателем.

1. Правовое основание для удержания

Правовые нормы, регулирующие удержания из денежного довольствия работников, содержатся в различных законах и кодексах. Например:

- Трудовом кодексе Российской Федерации;

- Налоговом кодексе Российской Федерации;

- Законах о социальном страховании и медицинском страховании в Российской Федерации.

Правовые основания для удержания могут быть различными в зависимости от конкретной ситуации и причины удержания.

2. Порядок удержания из денежного довольствия

Порядок удержания из денежного довольствия работника может варьироваться в зависимости от типа удержания и причины его проведения. Однако общие принципы и правила удержания могут быть следующими:

- Сумма удержания должна быть оговорена в трудовом договоре или иных документах, регулирующих отношения между работником и работодателем.

- Работодатель обязан проинформировать сотрудника о намерении провести удержание и причине его проведения.

- Удержания могут быть проведены путем снижения заработной платы в одну или несколько выплат, либо путем удержания уже выплаченных сумм на основании возмещения работодателю.

- Удержания должны быть проведены в соответствии с установленными процедурами и соблюдением сроков, предусмотренных законодательством.

3. Ответственность за неправомерные удержания

В случае неправомерных удержаний из денежного довольствия, работодатель может нести ответственность перед работником. Работник имеет право обратиться в суд или другие органы защиты своих трудовых прав для оспаривания неправомерных удержаний.

| Преимущества удержания на основании распоряжений работодателя: | Недостатки удержания на основании распоряжений работодателя: |

|---|---|

| — Соблюдение законодательства и согласованных условий; | — Возможность неправомерных удержаний; |

| — Четкость и прозрачность процедур удержания; | — Отсутствие гарантии полной компенсации; |

| — Отсутствие необходимости доносить о возврате сотруднику; | — Возможность возникновения конфликтов и споров между работником и работодателем; |

Удержания из денежного довольствия на основании распоряжений работодателя являются неотъемлемой частью взаимоотношений между работником и работодателем. Важно, чтобы они проходили в рамках действующего законодательства и согласованных условий.

Учет в 1С

Преимущества ведения учета в 1С:

- Автоматизация процессов

- Повышение эффективности работы

- Удобство и простота использования

- Отчетность и аналитика

В программе 1С можно вести регистрацию операций по учету денежных средств и контролировать их движение. Для учета изъятия денежных средств с сотрудника и их удержания из денежного довольствия можно использовать следующие методы:

Метод 1: Создание счета «Удержания сотрудников»

Для учета удержаний с сотрудника можно создать отдельный счет «Удержания сотрудников» в разделе учет операций с денежными средствами. На этом счете будет отображаться информация о суммах, удержанных с сотрудника.

Метод 2: Создание подразделения «Сотрудники» и учет внутренней задолженности

Для учета внутренней задолженности с сотрудников можно создать отдельное подразделение «Сотрудники» в разделе учета материальных и финансовых операций. В этом подразделении будет отображаться информация о суммах задолженности сотрудников перед организацией.

Пример учета в 1С

| Дата | Описание операции | Сумма |

|---|---|---|

| 01.05.2022 | Удержание сотрудника Иванова И.И. | 20 934 руб. |

| 05.05.2022 | Оплата задолженности сотрудника Иванова И.И. | -20 934 руб. |

Таким образом, ведение учета в программе 1С позволяет систематизировать и автоматизировать учет операций по удержанию с сотрудников. Это обеспечивает надежность и достоверность информации о движении денежных средств и упрощает процесс финансового учета в организации.

Нормативная база удержаний

Вопрос о возможности и порядке производства удержаний из денежного довольствия сотрудников регулируется нормативными актами в области трудового и гражданского права. Ниже представлены основные законы и нормативные акты, определяющие данную сферу.

Трудовой кодекс РФ

Трудовой кодекс РФ является основным законодательным актом, регулирующим трудовые отношения в Российской Федерации. В нем установлены общие правила производства удержаний из заработной платы работников, включая денежное довольствие. Согласно статье 136 Трудового кодекса РФ, удержание из денежного довольствия может быть произведено только в случаях и в порядке, предусмотренных законом или коллективным договором.

Федеральные законы

Помимо Трудового кодекса РФ, существуют и другие федеральные законы, определяющие порядок удержаний из денежного довольствия сотрудников. В первую очередь, это Закон «О защите прав потребителей», который регулирует возможность удержания долговых обязательств работника перед работодателем или другими третьим лицами.

Приказы и постановления

Кроме законодательных актов, имеются и нормативные акты внутреннего характера, устанавливающие порядок производства и расчета удержаний. Например, это могут быть приказы или постановления руководителя организации или других уполномоченных лиц, устанавливающие конкретные условия и порядок удержания долговых сумм с работника.

Решения судов

Задача работодателя при производстве удержаний из денежного довольствия сотрудника также состоит в соблюдении решений судов. В случае возникновения спора между работником и работодателем, дело может быть рассмотрено в судебном порядке, и на основании вынесенного решения будет установлен порядок и размер удержаний.

Как взыскать подотчетные суммы

Если у вас возникла необходимость взыскать подотчетные суммы с сотрудника, следуйте определенным правилам и процедурам. В данной статье представлен план действий, который поможет вам успешно осуществить взыскание.

1. Подготовьте необходимые документы

Для взыскания подотчетных сумм вы должны составить пакет документов, подтверждающих долг сотрудника перед организацией. В него могут входить:

- Требование о взыскании подотчетных сумм – документ, в котором подробно указываются сумма долга, основание его возникновения и сроки возврата;

- Расписка сотрудника – оригинал или копия документа, подтверждающего факт получения денежных средств;

- Удостоверение личности – копия паспорта или другого документа, удостоверяющего личность сотрудника;

- Документы, подтверждающие расходы – квитанции, счета, накладные и другие документы, свидетельствующие о производственных расходах сотрудника;

- Дополнительные документы – любые другие документы, подтверждающие долг сотрудника перед организацией.

2. Срочно обратитесь в суд

Если сотрудник отказывается возвращать подотчетные суммы добровольно, необходимо обратиться в суд. Судебный процесс позволит вам взыскать долг сотрудника с привлечением соответствующих судебных ресурсов. Убедитесь, что предоставили все необходимые документы, чтобы суд мог принять решение в вашу пользу.

3. Сотрудник привлекается к административной ответственности

Если сотрудник не исполняет судебное решение по взысканию подотчетных сумм, он может быть привлечен к административной ответственности. Сообщите официальным органам, ответственным за взыскание долгов, о факте невыполнения сотрудником судебного решения. Данная информация поможет вам продвинуться в процессе взыскания.

4. Рассмотрение дела в суде при необходимости

Если сотрудник не исполняет решение суда, организуйте рассмотрение дела по этому вопросу в суде. Предоставьте все необходимые документы, свидетельства и иные материалы, которые помогут суду принять решение о привлечении сотрудника к ответственности за невыполнение судебного решения.

Взыскание подотчетных сумм – процесс, требующий внимательности и компетентности. Следуйте вышеуказанным рекомендациям и действуйте в соответствии с действующим законодательством, чтобы успешно взыскать долг сотрудника.

Виды удержаний из заработной платы

1. Налоги и сборы

- Подоходный налог – это обязательное платежное обязательство, которое работодатель обязан удерживать с заработной платы сотрудника и перечислять его в бюджетную систему.

- Страховые взносы – работодатель также обязан удерживать определенную сумму с заработной платы сотрудника и перечислять ее в пенсионный, медицинский и социальный фонды.

2. Задолженности перед работодателем

- Задолженности по кредитам или займам – если сотрудник имеет долг перед работодателем по взятому им кредиту или займу, работодатель может удержать определенную сумму с его заработной платы для погашения задолженности.

- Задолженности по авансам – если сотрудник получал авансы на заработную плату и не вернул их в срок, работодатель может удержать сумму аванса из его зарплаты.

3. Штрафы и возмещение ущерба

- Штрафы – если сотрудник допустил нарушение трудовых обязанностей или правил внутреннего трудового распорядка, работодатель может наложить штраф и удержать его с его заработной платы.

- Возмещение ущерба – если сотрудник причинил ущерб работодателю своими действиями или бездействием, работодатель может удержать сумму возмещения ущерба из его заработной платы.

4. Прочие удержания

- За пользование служебным автомобилем – если сотрудник пользуется служебным автомобилем для личных нужд, работодатель может удержать определенную сумму с его заработной платы в качестве компенсации за использование автомобиля.

- Алименты – если сотрудник обязан выплачивать алименты, работодатель может удерживать сумму алиментов из его заработной платы и перечислять их получателю алиментов.

Каждый вид удержания имеет свои правовые основания и требует соблюдения определенных процедур и формальностей. Работодатель обязан информировать сотрудника об удержаниях из его заработной платы и предоставлять соответствующие документы и расчеты.

Общие правила и ограничения

В данном тексте будут рассмотрены общие правила и ограничения, которые необходимо учитывать при удержании из денежного довольствия сотрудников и зачислении на счет 20934.

Ограничения по удержанию из денежного довольствия

- Удержание из денежного довольствия сотрудника может производиться исключительно на основании документов, предоставленных в установленном порядке.

- Размер удержания не может превышать установленного законодательством лимита.

- Удержание из денежного довольствия не может проводиться без письменного согласия сотрудника.

- Удержание из денежного довольствия возможно только при наличии достаточных средств на счете сотрудника.

Ограничения по зачислению на счет 20934

- Зачисление на счет 20934 может производиться только при наличии у сотрудника соответствующих оснований, предусмотренных законодательством.

- Зачисление на счет 20934 должно быть согласовано сотрудником путем подписания соответствующего документа.

- Расходование средств, зачисленных на счет 20934, должно соответствовать целям, указанным в основании для зачисления.

- Зачисление на счет 20934 производится в соответствии с внутренними правилами и процедурами организации.

Основные правила удержания и зачисления

При удержании из денежного довольствия сотрудника и зачислении на счет 20934 необходимо придерживаться следующих правил:

- Удержание и зачисление должны осуществляться в соответствии с законодательством, установленными лимитами и процедурами организации.

- Сотрудник должен быть ознакомлен с основанием для удержания и зачисления, а также ограничениями, которые применяются.

- Удержание и зачисление должны быть оформлены в письменной форме и должны содержать все необходимые сведения и документы.

- Расходование средств, удержанных из денежного довольствия или зачисленных на счет 20934, должно быть документально подтверждено.

Все вышеуказанные правила и ограничения необходимо соблюдать для обеспечения законности и прозрачности процесса удержания из денежного довольствия сотрудника и зачисления на счет 20934.

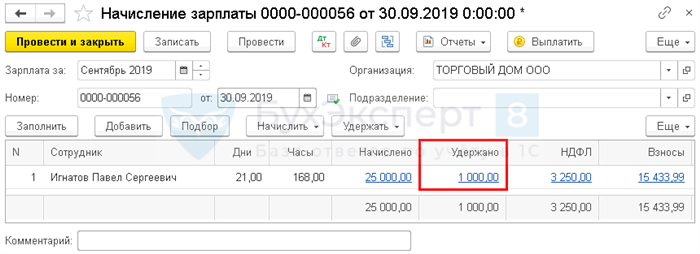

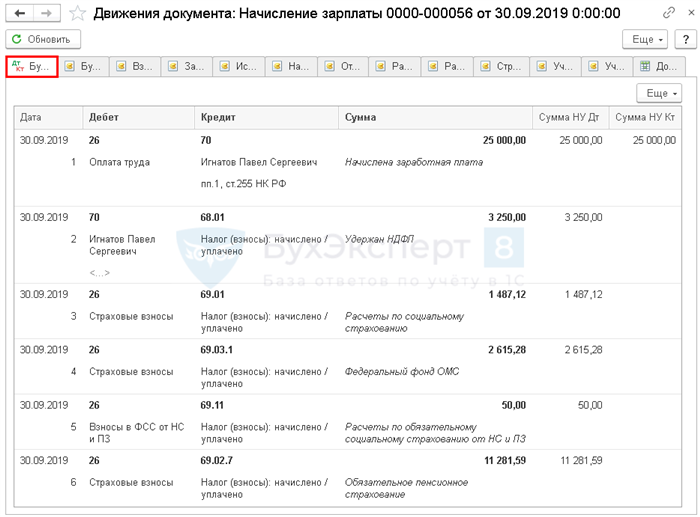

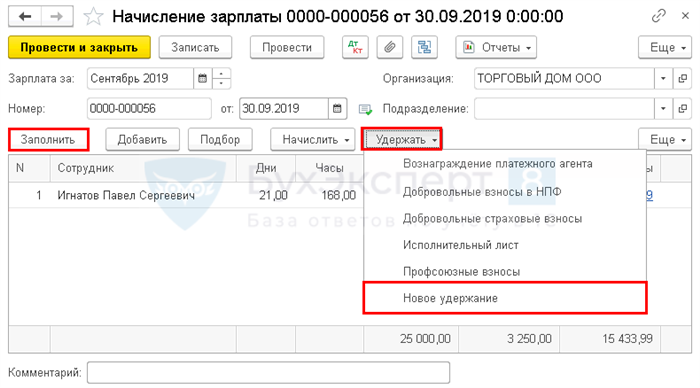

Проводки по зарплате в бюджетном учреждении

1. Расчет зарплаты

Перед проведением проводок по зарплате необходимо точно рассчитать сумму денежного довольствия, которая будет выплачена сотрудникам. Расчет зарплаты должен основываться на информации о ставках, надбавках и удержаниях, применяющихся к каждому сотруднику. При этом необходимо учитывать действующее законодательство и внутренние положения бюджетного учреждения.

2. Формирование проводок

Следующим шагом является формирование проводок по зарплате. Они отражают движение денежных средств с счета бюджетного учреждения на счет сотрудника. Формирование проводок производится с учетем различных составляющих зарплаты, таких как:

- Основная заработная плата;

- Надбавки и доплаты;

- Удержания (налоги, пенсионные взносы, страховки и т.д.).

Каждая составляющая зарплаты должна быть правильно учтена и отражена в соответствующих проводках.

3. Учет средств на счете сотрудника

После проведения соответствующих проводок необходимо произвести учет денежных средств на счете сотрудника. Для этого необходимо учитывать информацию о номере счета и его состоянии на момент проведения проводок. Такой учет позволяет контролировать доступность средств для сотрудника и регулярно их пополнять или удерживать в соответствии с выплатами зарплаты.

4. Отчетность и налогообложение

Бюджетные учреждения также обязаны вести отчетность и производить налогообложение по зарплате своих сотрудников. Это включает в себя составление и представление различных отчетов, подсчет и уплату налогов, взносов и сборов. Правильное ведение отчетности и налогообложения является неотъемлемой частью корректного процесса проведения проводок по зарплате.

Таким образом, проведение проводок по зарплате в бюджетном учреждении требует точного расчета зарплаты, формирования правильных проводок, учета средств на счете сотрудника и осуществления отчетности и налогообложения согласно действующему законодательству.

Как вести учет

1. Откройте отдельный счет

Для учета финансовых операций рекомендуется открыть отдельный счет для вашей компании. Это поможет разделить личные и бизнес-финансы, а также обеспечит прозрачность и контроль над всеми операциями.

2. Определите категории расходов

Разделите расходы на категории, чтобы упростить учет и анализ финансовой деятельности. Возможные категории включают зарплаты сотрудников, аренду помещений, закупку товаров, налоги и так далее. Это позволит вам быстро и точно определить, куда идут ваши денежные средства.

3. Ведите журнал доходов и расходов

Для отслеживания всех финансовых операций необходимо вести журнал доходов и расходов. Записывайте все поступления и расходы, указывая дату, сумму, категорию и причину операции. Такой подход поможет контролировать бюджет и предотвратить возможные финансовые проблемы.

4. Используйте программное обеспечение

Существует множество программных решений, специально разработанных для ведения учета. Они помогут автоматизировать процесс, упростить анализ финансовых данных и предоставить надежную базу для принятия решений. Используйте программное обеспечение для учета финансовых операций вашей компании.

5. Проводите регулярные аудиты

Проводите регулярные аудиты финансовых записей, чтобы проверить их точность и соответствие законодательству. Это поможет избежать ошибок и обнаружить возможные финансовые риски или мошенничество. Организуйте внутренний аудит или обратитесь к профессиональному аудитору.

| Дата | Сумма | Категория | Причина |

|---|---|---|---|

| 01.01.2022 | 5000 | Зарплаты | Выплата заработной платы сотрудникам |

| 05.01.2022 | 1500 | Аренда | Оплата аренды помещения |

| 10.01.2022 | 2000 | Закупка товаров | Покупка сырья для производства |

Ведение учета является неотъемлемой частью успешного ведения бизнеса. Следуя вышеуказанным рекомендациям, вы сможете контролировать финансы компании, принимать обоснованные решения и достигать финансовой устойчивости.

Важно помнить, что каждая компания имеет свои особенности в финансовой деятельности, поэтому подход к ведению учета может различаться. Необходимо адаптировать эти правила к своим индивидуальным потребностям и требованиям.

Удержание в обязательном порядке

Удержание средств из денежного довольствия сотрудника может быть проведено в обязательном порядке в определенных случаях, предусмотренных законодательством. Такие удержания осуществляются с целью исполнения обязательств перед третьими лицами или регулирования правоотношений между сотрудником и работодателем.

Причины удержания в обязательном порядке:

- Погашение задолженности по кредитному или заемному договору.

- Уплата налогов и других обязательных платежей в соответствии с законодательством.

- Возмещение ущерба, причиненного сотрудником работодателю.

- Оплата исполнения судебных решений или взыскание алиментов.

Удержание средств может быть произведено после получения соответствующего судебного решения, исполнительного листа или требования компетентных органов. В случае удержания из денежного довольствия сотрудника необходимо соблюдать определенные процедурные требования в соответствии соответствующим законодательством.

Процедурные требования при удержании:

- Письменное уведомление сотрудника о намерении провести удержание.

- Предоставление информации о размере и целях удержания.

- Соблюдение предельного размера удержания, установленного законодательством.

- Предоставление сотруднику возможности ознакомиться с материалами, подтверждающими основания для удержания.

В случаях, когда сотруднику удерживается сумма, превышающая предельный размер удержания, возможно обжалование данного решения в судебном порядке. Также сотрудник имеет право на защиту своих интересов и обратиться за консультацией к юристу или профсоюзу.

| Правовая ответственность | Наказания за невыполнение обязательств |

|---|---|

| Несвоевременное удержание | Штрафные санкции, возмещение причиненного ущерба, дополнительные выплаты сотруднику |

| Несоблюдение процедурных требований | Штрафы, снятие с должности, уголовная ответственность |

Важно помнить! Удержание средств из денежного довольствия сотрудника должно быть проведено в строгом соответствии с законодательством и установленными процедурами. Работодатель не может произвольно производить удержания или превышать предельный размер удержания. Сотрудник имеет право на защиту своих интересов и обжалование неправомерных удержаний.

Порядок взыскания: таблица

Ниже представлена таблица, иллюстрирующая основные этапы и порядок взыскания задолженности с сотрудника.

| Этап | Действия |

|---|---|

| 1 | Уведомление сотрудника о задолженности |

| 2 | Выдача предписания о взыскании задолженности |

| 3 | Удержание из денежного довольствия в размере 20934 рублей |

| 4 | Перевод задолженности в принудительное взыскание |

| 5 | Обратиться в суд для получения исполнительного листа |

| 6 | Обращение к судебному приставу-исполнителю для проведения мероприятий по взысканию |

| 7 | Исполнение исполнительного листа, включая изъятие имущества |

| 8 | Определение срока взыскания и учета процентов задолженности |

| 9 | Оповещение сотрудника о завершении процесса взыскания |

Данный порядок взыскания задолженности предусматривает последовательное проведение определенных мероприятий, начиная от уведомления сотрудника о его задолженности и заканчивая оповещением об успешном завершении процесса взыскания. Каждый этап имеет свои особенности и действия, которые выполняются для взыскания долга.

Пример отражения в учете бюджетной организации начисления зарплаты

В учете бюджетной организации начисление зарплаты сотрудникам осуществляется согласно действующему трудовому законодательству и внутренним правилам организации. Ниже приведен пример отражения начисления зарплаты в учете такой организации.

1. Расчет начислений сотрудникам

Перед начислением зарплаты необходимо провести расчет начислений сотрудникам. Для этого используются данные об отработанных часах/днях, ставках оплаты труда и других дополнительных выплатах (премии, надбавки и т.д.). Расчет начислений можно представить в следующем виде:

| № | ФИО сотрудника | Отработанные часы/дни | Ставка оплаты труда | Дополнительные выплаты | Общая сумма начислений |

|---|---|---|---|---|---|

| 1 | Иванов Иван Иванович | 160 | 5000 | 1000 | 900000 |

| 2 | Петров Петр Петрович | 176 | 5500 | 1500 | 1066000 |

2. Отражение начислений в бухгалтерском учете

После расчета начислений, необходимо отразить их в бухгалтерском учете. Для этого создаются следующие проводки:

- Дебет счета 70 «Расходы по оплате труда» на сумму начислений;

- Кредит счета 50 «Расчетные счета» на сумму начислений.

Например, для сотрудника Иванова Ивана Ивановича проводки будут выглядеть следующим образом:

- Дебет счета 70 «Расходы по оплате труда» на 900000;

- Кредит счета 50 «Расчетные счета» на 900000.

3. Выплата зарплаты сотрудникам

После отражения начислений в учете, производится выплата зарплаты сотрудникам. Для этого создается проводка:

- Дебет счета 50 «Расчетные счета» на сумму начислений;

- Кредит счета 84 «Налоги и сборы» на сумму удержаний (если есть);

- Кредит счета 60 «Расчеты с персоналом» на сумму начислений.

Например, для сотрудника Иванова Ивана Ивановича проводка будет выглядеть следующим образом:

- Дебет счета 50 «Расчетные счета» на 900000;

- Кредит счета 84 «Налоги и сборы» на 20934;

- Кредит счета 60 «Расчеты с персоналом» на 879066.

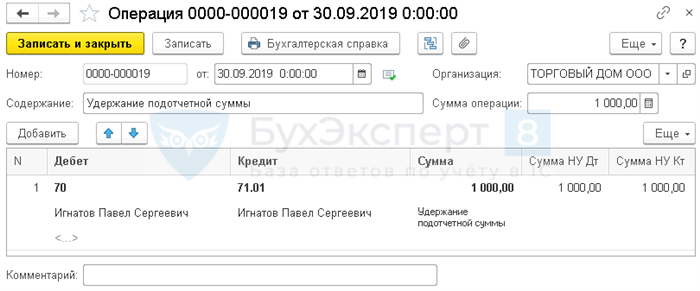

4. Отражение удержания из денежного довольствия

В случае удержания с сотрудника из денежного довольствия, создается проводка:

- Дебет счета 60 «Расчеты с персоналом» на сумму удержания;

- Кредит счета 50 «Расчетные счета» на сумму удержания.

Например, для сотрудника Иванова Ивана Ивановича проводка будет выглядеть следующим образом:

- Дебет счета 60 «Расчеты с персоналом» на 20934;

- Кредит счета 50 «Расчетные счета» на 20934.

Таким образом, начисление зарплаты в учете бюджетной организации происходит через расчет начислений, отражение начислений в бухгалтерском учете, выплату зарплаты сотрудникам и отражение удержания из денежного довольствия. Это позволяет осуществлять контроль за финансовыми операциями и правильно отражать затраты на оплату труда в учете.

Общие положения о применении счета 209 00

Цели использования счета 209 00

- Удержание денежных средств с сотрудника для оплаты задолженностей или платежей;

- Удержание денежных сумм на счете в качестве обеспечения исполнения обязательств;

- Удержание денежных средств с зарплаты сотрудника для компенсации ущерба, причиненного работодателю;

- Удержание денежных сумм на счете для уплаты штрафов или налогов.

Порядок открытия и ведения счета 209 00

Открытие и ведение счета 209 00 осуществляется в соответствии с действующим законодательством и внутренними положениями компании. Счет открывается на имя работника, с которого будут удерживаться денежные суммы. Для учета операций по счету используется специальная форма бухгалтерской отчетности.

Удержание денежных средств с счета

Удержание денежных сумм с счета 209 00 осуществляется согласно плану учета удержаний, утвержденному работодателем. При выполнении установленных условий удержания, работодатель осуществляет списание денежных средств с счета 209 00 и их перечисление по назначению.

| Условия удержания | Сумма удержания |

|---|---|

| Оплата задолженностей | Сумма задолженности |

| Обеспечение исполнения обязательств | Объем обязательств |

| Компенсация ущерба | Сумма ущерба |

| Уплата штрафов или налогов | Сумма штрафа или налога |

Юридическая ответственность работодателя

Работодатель несет юридическую ответственность за неправильное удержание денежных средств с сотрудника или за нарушение закона при использовании счета 209 00. В случае обнаружения ошибок или нарушений в удержаниях, работник имеет право обратиться к компетентным органам или посоветоваться с юристом.

Порядок формирования проводок по зарплате в бюджетной организации

1. Подготовка данных

Первым шагом является подготовка всех необходимых данных для формирования проводок. Для этого требуется собрать информацию о заработной плате сотрудников — размер заработной платы, удержания и премии. Также необходимо учесть налоги, взносы в социальные фонды и другие обязательные платежи.

2. Расчет заработной платы

На основе собранных данных бухгалтерия производит расчет заработной платы сотрудников. При этом учитываются все удержания и начисления в соответствии с действующим законодательством и внутренними правилами организации.

3. Формирование проводок

Следующим шагом является формирование проводок по зарплате сотрудников. Это включает записи на соответствующие счета бухгалтерского учета. Например, начисление зарплаты будет отражено на счете «Заработная плата работников», а удержания — на соответствующих счетах «Удержания с работников» и «Налоги и взносы в социальные фонды».

4. Проведение проводок

После формирования проводок необходимо их провести в бухгалтерском учете. Это включает запись проводок в основные и вспомогательные книги учета. При проведении проводок необходимо соблюдать правила двойной записи и принцип хронологической последовательности.

5. Сверка и анализ проводок

После проведения проводок необходимо провести сверку и анализ полученных результатов. В процессе сверки проверяется правильность записей на счетах, а также достоверность и полнота данных. При обнаружении ошибок или расхождений необходимо внести соответствующие корректировки.

6. Отчетность и архивирование

Последним этапом является формирование отчетности по зарплате и архивирование всех документов, связанных с процессом формирования проводок. Это включает составление справок по заработной плате сотрудников, подготовку бухгалтерских отчетов и их представление компетентным органам.