Решение взять кредит является ответственным шагом, который требует здравого смысла и анализа собственной финансовой ситуации. Однако некоторые люди, под влиянием эмоций или без разумного обдумывания последствий, могут взять кредит, который оказывается превышает их возможности или не соответствует их целям. В данной статье мы рассмотрим признаки и поведенческие особенности, которые могут свидетельствовать о ненадежности заемщика и о братья кредита на необдуманные цели.

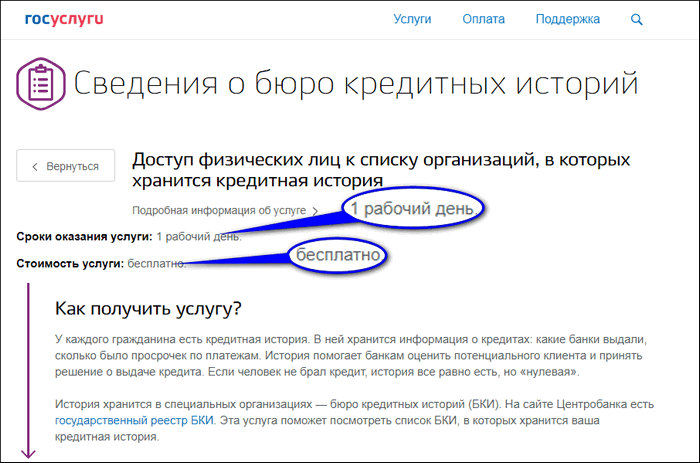

Как проверить свою кредитную историю?

1. Заказ кредитного отчета

Самый простой способ — заказать кредитный отчет у одного из кредитных бюро. В России такими организациями являются: Национальное бюро кредитных историй (НБКИ), Экспертный кредитный бюро (ЭКБ), АРБ или Кредитдневник. Они предоставляют услуги по доставке кредитного отчета по почте, электронной почте или через личный кабинет.

2. Заявка на получение кредитной истории

Если вы хотите узнать подробную информацию о своей кредитной истории, вы можете направить заявку в кредитное бюро. В заявке укажите свои персональные данные, согласие на обработку информации и номер телефона для связи. Кредитное бюро обработает вашу заявку и предоставит кредитный отчет с подробными данными о вашей истории кредитования.

3. Анализ кредитного отчета

Получив кредитный отчет, внимательно изучите его. Осмотрите разделы, содержащие информацию о ваших кредитах, просрочках и задолженности. Обратите внимание на актуальность и достоверность представленной информации. Если вы обнаружите ошибки или неточности в отчете, обязательно обратитесь в кредитное бюро для исправления.

4. Мониторинг кредитной истории

Более активный подход к проверке кредитной истории — регулярный мониторинг. Вы можете подписаться на услуги мониторинга кредитной истории у кредитного бюро. Таким образом, вы будете получать уведомления о любых изменениях в вашей кредитной истории. Это поможет вовремя обнаружить и предотвратить возможные ошибки или мошеннические действия.

| Преимущество | Описание |

|---|---|

| Раннее обнаружение ошибок или мошенничества | Проверка кредитной истории позволяет выявить неточности или недостоверную информацию и принять меры для их исправления. |

| Повышение шансов на одобрение кредита | Если вы заранее проверите свою кредитную историю и исправите ошибки, это поможет вам улучшить свою кредитную репутацию и увеличить шансы на получение кредита. |

| Контроль над своими финансами | Посредством мониторинга кредитной истории вы будете в курсе своего кредитного положения и сможете быстро реагировать на любые изменения. |

Проверка своей кредитной истории — это не только вопрос безопасности и контроля над своими финансами, но и средство повышения кредитных возможностей. Не забывайте проверять свою кредитную историю регулярно!

Уголовная ответственность лица с диагнозом шизофрении в состоянии невменяемости

Уголовная ответственность

Уголовная ответственность является одной из основных принципов правового государства, закрепленной в конституции. Однако, в случаях, когда лицо страдает от шизофрении, суд может принять решение об отсутствии у него уголовной ответственности в силу диагноза невменяемости.

Согласно статье 20 Уголовного кодекса РФ, лицо признается невменяемым, если оно не в состоянии понимать фактический характер и общественную опасность своих действий или руководить ими в силу психического расстройства.

Невменяемость как основание для освобождения

В случае признания лица невменяемым, оно может быть направлено на принудительное лечение в психиатрическое учреждение. Ответственность за совершение преступления в таком состоянии возлагается на меры принудительного медицинского характера. При этом, лицо не подлежит наказанию, а является объектом восстановления своей способности к дееспособности.

Согласно статье 21 Уголовного кодекса РФ, если будет установлено, что лицо совершило преступление в состоянии невменяемости, его наказанию может быть подвергнуто только при условии, что совершенное преступление признано опасным для общества, и не исключается его повторение. В таких случаях может быть применена мера принудительного медицинского воздействия, такая как лечение в психиатрическом учреждении.

- Лица с диагнозом шизофрении в состоянии невменяемости могут быть признаны невменяемыми суда и направлены на принудительное лечение в психиатрическое учреждение.

- Уголовная ответственность за преступления, совершенные в состоянии невменяемости, возлагается на меры принудительного медицинского характера.

- Наказание может быть применено только в случае, если преступление признано опасным для общества и не исключается его повторение.

Какие действия банка допустимы при неоплате или частичной оплате кредита?

Банки предоставляют кредиты с целью получения прибыли, и поэтому имеют законные права и способы реагировать на случаи неоплаты или частичной оплаты кредита. Рассмотрим ключевые действия, которые банк может предпринять в таких ситуациях.

1. Рассылка писем и уведомлений

Банк обязан уведомлять заемщика о неуплате кредита или об оплате неполного размера. Обычно уведомления направляются почтой, электронной почте или через SMS-сообщения. Зачастую банк предоставляет клиенту некоторый срок (например, 5-10 дней) на устранение задолженности или доплату.

2. Взыскание штрафов и пени

В случае неуплаты или частичной оплаты кредита, банк имеет право начислять на задолженность пени и штрафы в соответствии с условиями договора кредитования. Размер пеней и штрафов может быть фиксированным или рассчитываться в виде процента от суммы задолженности. Эти суммы могут накапливаться и увеличиваться с каждым просроченным платежом.

3. Обращение в суд

Если неуплата или частичная оплата кредита продолжается длительное время, банк может подать иск в суд для взыскания задолженности. В результате судебного разбирательства может быть вынесено решение о взыскании долга, а также возможно дополнительное начисление пени и штрафов. Банк может также обратиться к коллекторским агентствам для помощи в возврате долга.

4. Залог и арест имущества

При невозврате кредитных средств банк, в соответствии с законом и условиями договора залога, имеет право потребовать залоговое имущество или его часть для покрытия задолженности. В случае игнорирования требований банка, арест имущества может быть наложен судом. Это может охватывать недвижимость, автомобили, счета в банке и другое имущество, указанное в договоре.

5. Реструктуризация кредита

Если заемщик неспособен уплатить задолженность в полном объеме или не желает продолжать платить по текущим условиям, банк может предложить реструктуризацию кредита. Это может включать изменение срока кредита, уменьшения размера платежей или отсрочку платежей. Такая мера может помочь заемщику справиться с трудностями и продолжить выплаты.

При неоплате или частичной оплате кредита, банк имеет разнообразные действия, правомерность которых зависит от законодательства и условий кредитного договора. В каждом случае важно обратиться к юридическим специалистам и обсудить возможные варианты разрешения проблемы.

От чего может испортиться кредитная история?

Пропуск платежей

Если вы допускаете задержки или пропуски платежей по кредитным обязательствам, это может отразиться на вашей кредитной истории. Банки и организации, предоставляющие кредиты, сообщают информацию о задержках в платежах в Бюро кредитных историй, которое ведет вашу кредитную историю. Это может отрицательно сказаться на вашей кредитной репутации и затруднить получение нового кредита.

Невыполнение обязательств перед кредитором

Если вы не выполняете обязательства перед кредитором, например, не возвращаете заемные средства или не оплачиваете проценты по кредиту, это может быть зафиксировано в вашей кредитной истории. Это может привести к снижению вашего кредитного рейтинга и ухудшению кредитных условий, а также может быть основанием для привлечения вас к юридической ответственности.

Банкротство

Банкротство является крайней мерой, когда заемщик не в состоянии выплатить свои долги перед кредиторами. Если вы были признаны банкротом, это будет отражено в вашей кредитной истории и может серьезно усложнить получение нового кредита в будущем. Отметим, что информация о банкротстве хранится в кредитной истории в течение нескольких лет, что может негативно сказаться на вашей финансовой репутации на продолжительное время.

Мошенничество

Если вы совершаете мошенничество или злоупотребляете кредитными средствами, это может негативно сказаться на вашей кредитной истории. Банки и финансовые организации могут передать информацию о вашей причастности к мошенничеству в Бюро кредитных историй, что может вызвать серьезные последствия для вашей финансовой репутации и доверия к вам со стороны кредиторов.

Невыполнение условий договора

Невыполнение условий договора кредита, например, неуплата штрафных санкций или несоблюдение других важных положений, также может отразиться на вашей кредитной истории. Это может быть основанием для увеличения ставки по кредиту, увеличения суммы выплат или других негативных изменений в условиях кредита. Также отметим, что информация о невыполнении условий договора может быть сообщена в Бюро кредитных историй.

Несвоевременная информация о смене адреса или других контактных данных

Если вы не своевременно информируете кредитора о смене адреса или других контактных данных, это может привести к проблемам с получением информации о вашем кредитном обязательстве. Например, вы можете не получать платежные напоминания, которые помогают не забывать о выплатах и избегать просрочек. Также это может стать основанием для указания неправильной информации о вашем месте проживания, что может привести к путанице с вашей кредитной историей.

Итак, кредитная история может испортиться из-за пропуска платежей, невыполнения обязательств перед кредитором, банкротства, мошенничества, несвоевременной информации о смене контактных данных и невыполнения условий договора кредита. Поэтому важно ответственно относиться к своим финансовым обязательствам и следить за своей кредитной историей.

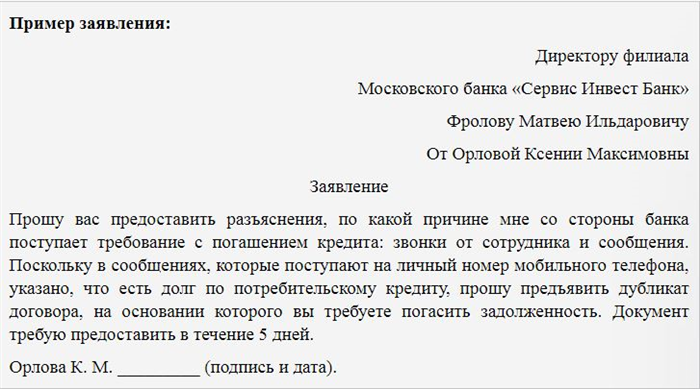

Как оспорить кредит, который точно не брал?

1. Своевременно обращайтесь в банк

Если вы узнали о существовании неправомерного кредита, незамедлительно обратитесь в банк, который выдал этот кредит. Предоставьте им всю необходимую информацию, доказывающую ваше некомпетентное отношение к данному кредиту.

2. Соберите доказательства

Для успешного оспаривания кредита необходимо собрать все возможные доказательства своей невиновности. Это может включать в себя копии паспорта, контрактов с другими кредиторами, подтверждение нахождения в другом месте на момент взятия кредита, свидетельские показания и т. д.

3. Обратитесь в суд

Если банк не реагирует на ваши обращения и продолжает требовать погашения неправомерного кредита, вам необходимо обратиться в суд. Представьте все собранные доказательства и докажите, что вы не являетесь заемщиком в данном кредите.

4. Работайте с юристом

Для эффективной защиты ваших интересов рекомендуется нанять юриста, специализирующегося на делах о спорах кредиторов и заемщиков. Он поможет вам разобраться в юридических аспектах дела и представит ваши интересы в суде.

5. Защитите свою кредитную историю

Во время оспаривания кредита, который точно не брал, важно убедиться, что информация о неправомерном кредите не попадет в вашу кредитную историю. Подтвердите свою невиновность перед кредитными бюро и убедитесь, что они устранили любые отрицательные данные, связанные с этим кредитом.

6. Защитите себя от мошенников

Не забудьте принять меры предосторожности, чтобы защитить себя от дальнейшего мошенничества. Это может включать в себя улучшение защиты вашей личной информации, регулярный мониторинг вашей кредитной истории и уведомление правоохранительных органов о случае мошенничества.