При заключении договора на поэтапное выполнение работ важно правильно оформить зачет аванса полученного по договору в части НДС. Для этого необходимо указать все соответствующие условия в договоре и соблюсти необходимые требования законодательства. В данной статье мы рассмотрим основные моменты, которые необходимо учесть при прописывании зачета аванса в договоре в части НДС.

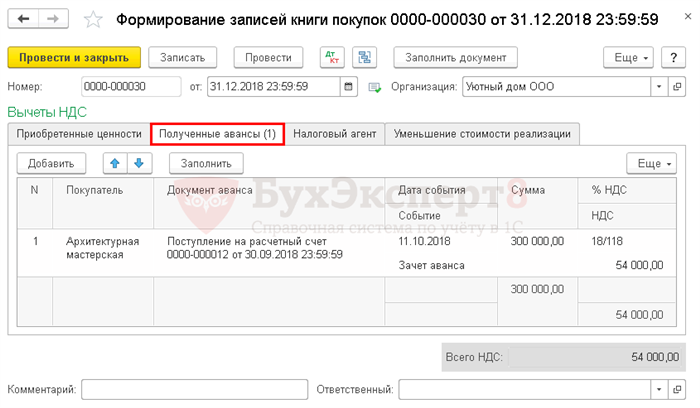

Принятие НДС к вычету при зачете аванса покупателя

Приведем основные шаги, которые помогут правильно прописать в договоре зачет аванса, полученного при поэтапном выполнении работ в части НДС:

1. Грамотное описание основных условий

В договоре должны быть прописаны основные условия по выполнению работ, сроки, стоимость и порядок оплаты. Важно также указать, что аванс будет зачтен в счет будущих платежей.

2. Указание налоговой базы

Необходимо указать, какая сумма считается налоговой базой для расчетов по НДС. Чаще всего это является сумма, равная авансу, полученному от покупателя.

3. Включение НДС в стоимость

Если стоимость работ указывается с НДС, то при зачете аванса покупатель будет получать аванс с учетом НДС.

4. Отчетность по НДС

В договоре необходимо прописать, что исполнитель выполнит отчетность по НДС и предоставит покупателю все необходимые документы для принятия НДС к вычету.

5. Процедура зачета аванса

Необходимо описать процедуру зачета аванса в счет будущих платежей. Также следует указать, что каждый зачет будет подлежать определенному учету в договоре или приложении к нему.

6. Требования к порядку зачета

Со стороны покупателя, в договоре можно указать, какие требования должны быть выполнены для зачета аванса. Например, указать, что аванс будет зачтен только при выполнении определенного этапа работ.

7. Нотариальное оформление

В некоторых случаях может потребоваться нотариальное оформление договора о зачете аванса. Это особенно актуально при больших суммах.

Правильная прописка условий по зачету аванса, полученного при поэтапном выполнении работ, в договоре поможет избежать возможных проблем с принятием НДС к вычету. Соблюдение данных рекомендаций гарантирует законность и прозрачность процесса зачета.

Ответственность продавца, не начисляющего НДС с авансов полученных

Понятие аванса и его значение в договоре

Аванс – это предоставление денежных средств в качестве предоплаты за выполнение работ или оказание услуги. Авансирование является удобным и распространенным способом оплаты в случаях, когда оба стороны хотят укрепить свои позиции и обеспечить выполнение своих обязательств.

В договорах, где применяется поэтапная оплата, аванс может использоваться для финансирования определенного этапа работ. Однако, при зачете аванса, необходимо учитывать важное требование – правильное начисление НДС.

Ответственность продавца за неправильный зачет аванса

Если продавец не начисляет НДС с авансов полученных, это может повлечь за собой юридическую ответственность, о чем говорят следующие аспекты:

- Штрафные санкции: В соответствии с действующим законодательством о налогообложении, продавец может быть обязан выплатить штраф за неправильное начисление или недекларирование НДС. Размер штрафа может быть значительным и зависит от конкретного случая.

- Ущерб репутации: Неправильное начисление НДС с авансов может повлечь за собой негативные последствия для репутации продавца. Это может привести к потере доверия клиентов и партнеров, что негативно скажется на бизнесе в целом.

- Судебные иски: В случае обнаружения нарушений в начислении НДС с авансов, клиент или партнеры могут подать судебный иск против продавца. Это может привести к дополнительным расходам на адвокатское сопровождение и легализованным штрафам.

Зачет аванса и начисление НДС

Чтобы избежать вышеуказанных проблем и минимизировать риски, связанные с неправильным зачетом аванса, продавец должен правильно начислять НДС с авансов. Для этого необходимо:

- Иметь правильный расчет: Продавец должен учитывать все налоговые нормы и правила, касающиеся начисления НДС с авансов.

- Получить консультацию специалиста: В случае сомнений или непонимания, продавец может обратиться к специалисту по налоговому праву, чтобы получить консультацию и избежать ошибок в начислении НДС.

- Оформлять все необходимые документы: Продавец должен составить и хранить все необходимые документы, подтверждающие начисление НДС и зачет аванса.

Неправильное начисление НДС с авансов может повлечь за собой ответственность продавца. Поэтому важно учитывать все требования и правила, связанные с зачетом аванса и начислением НДС. Только так можно минимизировать риски и обеспечить юридическую безопасность бизнеса.

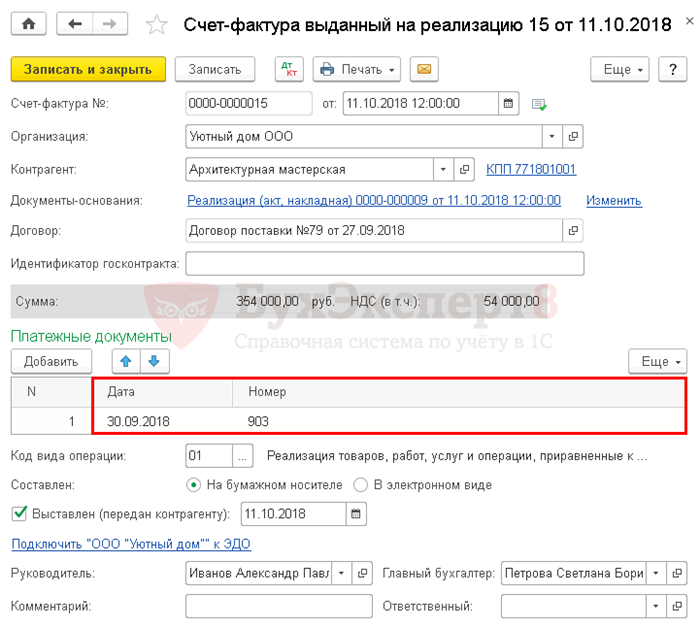

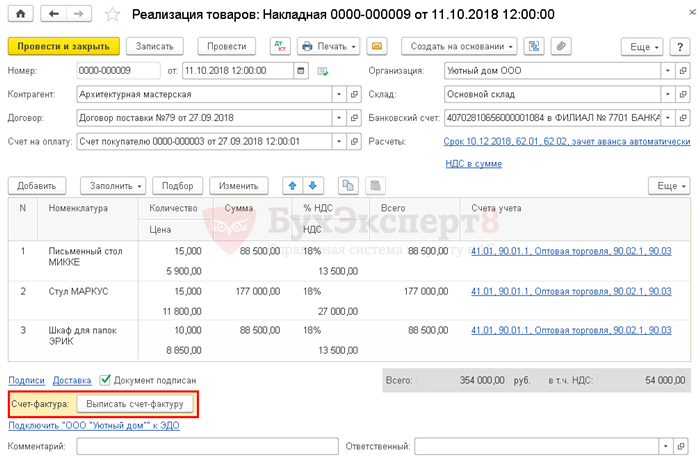

Выставление счета-фактуры на отгрузку покупателю

Ключевое значение счета-фактуры

Счет-фактура имеет следующие ключевые значения:

- Оформление операции по отгрузке товаров или оказанию услуги;

- Фиксация суммы, в том числе НДС, подлежащей оплате покупателем;

- Возможность осуществления налоговой вычетности для покупателя;

- Определение обязательств продавца и покупателя в соответствии с договором;

- Становление документа для осуществления контроля со стороны налоговых органов.

Основные требования к счету-фактуре

Для того чтобы счет-фактура был правильно оформлен и соответствовал требованиям законодательства, необходимо учесть следующие точки:

- Идентификационные данные продавца и покупателя: На счете-фактуре должны быть указаны полные наименования и реквизиты продавца и покупателя.

- Дата и номер счета-фактуры: Документ должен содержать дату его составления и уникальный номер, который будет использоваться для учетных целей.

- Детали по товару или услуге: Счет-фактура должна содержать информацию о товаре или услуге, включая их наименование, количество, цену и сумму с учетом применяемых налогов.

- Информация о налоге: В счете-фактуре должны быть указаны данные о применяемом налоге, включая его ставку, сумму и базу налогообложения.

- Подпись и печать: Счет-фактура должна быть подписана уполномоченным лицом и иметь печать организации продавца.

Правила выставления счета-фактуры

При выставлении счета-фактуры на отгрузку покупателю следует придерживаться следующих правил:

- Оформление документа должно соответствовать требованиям законодательства, включая правила указания реквизитов и деталей операции.

- Счет-фактура должна быть выставлена сразу после отгрузки товаров или оказания услуги. Задержка может привести к задержке в оплате.

- Указанные суммы, включая НДС, должны точно соответствовать договору между продавцом и покупателем.

- Счет-фактура должна быть подтверждена покупателем, что является основанием для осуществления налогового вычета.

- Все экземпляры счета-фактуры должны быть правильно оформлены и храниться продавцом и покупателем в течение необходимого срока.

О правопреемниках и сроке использования вычета

При рассмотрении вопросов, связанных с зачетом аванса по налогу на добавленную стоимость (НДС) в договоре за выполнение работ, необходимо учитывать правила организации предоставления вычета по налогу на добавленную стоимость (НДС) и вопросы, связанные с правопреемством при использовании этого вычета.

Исполнитель, получивший аванс при поэтапном выполнении работ, имеет право воспользоваться вычетом по НДС только после фактического выполнения работ и перечисления аванса на счет заказчика. В случае, если строительная организация передает свои права по договору другой организации, возникают вопросы о возможности использования вычета по НДС.

О правопреемниках в договоре

По договору, в случае передачи прав и обязанностей исполнителя другой организации, возможно продолжение использования вычета по НДС. Существует возможность заключения дополнительного соглашения к договору, в котором указывается, что правовое наследование также распространяется на вычет по НДС.

Таким образом, новый исполнитель может продолжать использовать вычет по НДС в порядке, установленном законодательством, поскольку он перешел по правопреемству. В этом случае, в документах следует указать наличие договорных обязательств и на то, что исполнитель является правопреемником по этим обязательствам.

Срок использования вычета

Срок использования вычета по НДС составляет 3 года с момента возникновения налогового обязательства. В отношении поэтапного выполнения работ, срок начинается с момента фактического выполнения работ, по результатам которых был получен аванс.

Учтите, что срок использования вычета по НДС может быть продлен в случае возникновения особых обстоятельств, таких как судебные разбирательства или финансовые трудности исполнителя.

- При использовании вычета по НДС при зачете аванса в договоре за выполнение работ необходимо учитывать правопреемство, если исполнитель передал свои права и обязанности другой организации.

- Правопреемник имеет право продолжить использование вычета по НДС в порядке, установленном законодательством, указывая на это в документах.

- Срок использования вычета по НДС составляет 3 года с момента возникновения налогового обязательства.

- Срок использования вычета может быть продлен в случае особых обстоятельств.

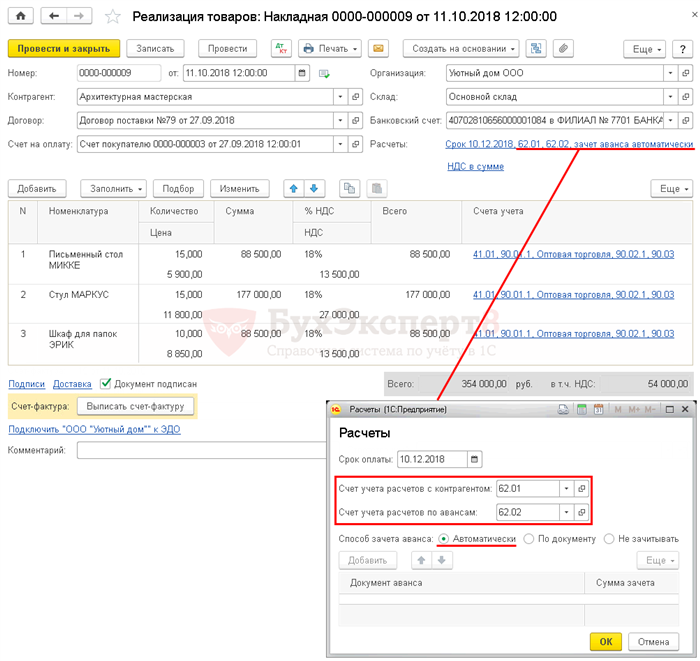

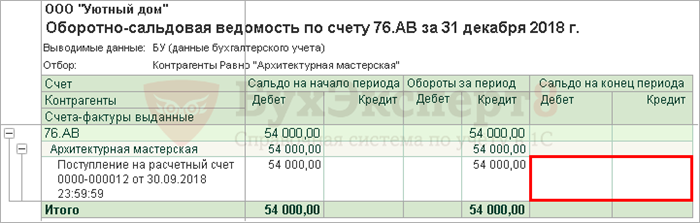

Зачет авансов полученных в 1С 8.3: пошаговая инструкция

Авансы, получаемые при поэтапном выполнении работ, иногда требуют зачета в учетных системах. Программа 1С 8.3 предоставляет возможность осуществлять зачет авансов на НДС. В этой статье мы рассмотрим пошаговую инструкцию по зачету авансов полученных в 1С 8.3.

Шаг 1: Создание документа «Авансовый отчет»

Первым шагом необходимо создать документ «Авансовый отчет». Для этого в программе 1С 8.3 выберите соответствующее меню и заполните все необходимые поля, включая сумму аванса и номер договора.

Шаг 2: Создание документа «Счет-фактура»

После создания «Авансового отчета» следующим шагом является создание документа «Счет-фактура». В этом документе необходимо указать полученный аванс в разделе «Основания для коррекции».

Шаг 3: Зачет аванса

Далее необходимо осуществить зачет аванса. Для этого выберите документ «Авансовый отчет» и откройте его. Затем перейдите в раздел «Зачет аванса». В данном разделе укажите сумму аванса, которую необходимо зачесть, и выберите соответствующий документ «Счет-фактура».

Шаг 4: Проведение документов

После завершения зачета аванса необходимо провести все созданные документы. Для этого выберите каждый документ по очереди и нажмите кнопку «Провести».

Шаг 5: Проверка списаний

Наконец, важным шагом является проверка списаний. Убедитесь, что аванс был списан корректно и остаток аванса равен нулю. При необходимости можно внести корректировки в учетные записи.

Следуя этой пошаговой инструкции, вы сможете успешно зачесть авансы полученные при поэтапном выполнении работ в программе 1С 8.3. В случае возникновения проблем или вопросов, рекомендуется обратиться к специалистам или проконсультироваться с юристом.

НДС с авансов полученных – что это?

Для правильного и законного прописания в договоре зачета аванса, полученного при поэтапном выполнении работ в части НДС, необходимо учитывать следующие моменты:

1. Оформление договора

Договор должен содержать полную информацию о поэтапном выполнении работ или оказании услуг. В нем необходимо указать сумму и сроки каждого этапа, а также размер и условия оплаты аванса.

2. Учет авансов в налоговой отчетности

Авансовые платежи должны быть корректно отражены в налоговой отчетности. При этом необходимо указать сумму полученных авансов и сумму НДС, учтенную с аванса.

3. Спецификация по авансовым платежам

В договоре должна быть прописана спецификация по авансовым платежам, где указывается, какая сумма аванса относится к какому этапу работ или услуги, и какие суммы НДС были учтены с каждого аванса.

4. Особенности расчета НДС

При расчете НДС с авансов полученных следует учесть ставку НДС, которая установлена для соответствующего вида работ или услуг. Также необходимо учитывать, что учет НДС производится в том налоговом периоде, в котором аванс был получен.

5. Документальное обоснование

Для обоснования учета НДС с авансов полученных необходимо иметь соответствующую документацию, подтверждающую факт получения аванса и учет НДС с него. Это могут быть договоры, акты выполненных работ, счета-фактуры и другие документы, указывающие на размер и условия оплаты аванса.

| Основные моменты | Для запоминания |

|---|---|

| Оформление договора | Указать сумму и сроки каждого этапа работ |

| Учет авансов в налоговой отчетности | Отразить сумму полученных авансов и НДС с них |

| Спецификация по авансовым платежам | Указать, какая сумма аванса относится к какому этапу |

| Особенности расчета НДС | Учесть ставку НДС и налоговый период получения аванса |

| Документальное обоснование | Иметь документы, подтверждающие факт получения аванса и учет НДС |

Важно правильно прописать в договоре зачет аванса, полученного при поэтапном выполнении работ в части НДС, чтобы избежать нарушений законодательства и нестыковок в налоговой отчетности. Соблюдение всех требований и правил позволит предотвратить возможные проблемы с налоговыми органами и обеспечить законность всех финансовых операций.

«Пройдемся» по пунктам

При заключении договора, в котором предусмотрено поэтапное выполнение работ, возникает вопрос о зачете аванса, полученного за выполнение данных этапов работ. Такой зачет может быть осуществлен в части НДС. Для того чтобы правильно прописать такой зачет в договоре, следует обратить внимание на следующие пункты:

Предварительные условия

- Договор должен быть заключен в письменной форме.

- Участники договора должны быть правомочны для его заключения.

Указание на зачет аванса в договоре

В самом договоре должно быть прописано, что полученный аванс будет зачтен в части НДС при следующих этапах выполнения работ. Например:

«Заказчик зачисляет Подрядчику аванс в размере ХХХ рублей. Данный аванс будет зачтен в части НДС при выполнении следующих этапов работ».

Уточнение условий зачета

В договоре следует прописать, что зачет аванса будет осуществлен только в части НДС. Например:

«Зачет аванса будет осуществлен только в части НДС, установленной действующим законодательством Российской Федерации».

Учет зачета аванса

В договоре следует указать, что аванс зачтен в части НДС в отчетном периоде, в котором произошло выполнение определенного этапа работ. Например:

«Зачет аванса в части НДС будет произведен в отчетном периоде, в котором выполнены работы, соответствующие данному этапу».

Требования к документации

Договор должен предусматривать предоставление заказчику подрядчиком необходимой документации для подтверждения выполнения определенных этапов работ. Например, акты выполненных работ. Это необходимо для дальнейшей корректной записи зачета аванса.

Правильное прописывание зачета аванса в договоре при поэтапном выполнении работ в части НДС важно для обеспечения юридической ясности и предотвращения возможных конфликтов между участниками договора.

Когда НДС с авансов полученных начислять не нужно

1. Аванс получен за товары или услуги, не облагаемые НДС

Если аванс получен за товары или услуги, которые не подлежат обложению НДС по законодательству, то начислять налог не требуется. Например, если речь идет о продаже недвижимости, освобожденной от НДС, или оказании медицинских услуг, не подлежащих обложению данной ставкой.

2. Цена договора заключена без НДС

Если в договоре предусмотрено, что стоимость товаров или услуг указывается без НДС, то аванс начислять также не требуется. Это может быть полезно в случае, когда продавец или исполнитель не является плательщиком НДС и не имеет возможности включить его в стоимость.

3. Размер аванса не превышает предоплаченную (предварительную) стоимость

Если размер аванса не превышает предоплаченную стоимость товаров или услуг, то начисление НДС на эту сумму также не требуется. Это случается, когда аванс предоставляется в качестве гарантии исполнения обязательств по договору.

4. Аванс получен от иностранного заказчика

Если аванс получен от иностранного заказчика, который не обязан уплачивать НДС в России, то начисление налога с аванса не требуется.

5. Оформление единого авансового документа

Аванс можно оформить в виде единого авансового документа, который должен содержать указание на освобождение суммы аванса от НДС. В этом случае, налогообложение производится только при получении полной оплаты.

6. Особые случаи, предусмотренные законодательством

Некоторые особые случаи освобождения от начисления НДС с аванса могут быть предусмотрены законодательством. Например, в случае перехода на уплату НДС по факту получения оплаты за поступление денежных средств.

Если предоплата и отгрузка были в одном квартале

При заключении договора, где предусмотрена поэтапная оплата и отгрузка товаров, возникает вопрос о том, как правильно прописать зачет аванса в части НДС, если предоплата и отгрузка произошли в одном квартале.

1. Указание суммы предоплаты

Первым шагом необходимо указать в договоре сумму предоплаты или аванса, которую получает поставщик от заказчика. Это может быть фиксированная сумма или процент от общей стоимости работ или товаров.

2. Правила зачета аванса

В договоре должны быть четко прописаны правила зачета полученного аванса. Если предоплата и отгрузка произошли в одном квартале, то следует учитывать следующие моменты:

- Сумма аванса может быть использована для оплаты НДС только за тот квартал, в котором была получена предоплата.

- Если всего в квартале было получено авансов на сумму, меньшую стоимости отгруженных товаров или выполненных работ, то НДС может быть предъявлен только в размере фактической предоплаты.

- Если аванс превышает стоимость отгруженных товаров или выполненных работ, то в декларации по НДС должен быть указан отрицательный НДС для зачета излишне полученного аванса.

3. Документальное подтверждение предоплаты и отгрузки

Важным моментом является документальное подтверждение факта получения предоплаты и отгрузки товаров или выполнения работ. Это могут быть счета-фактуры, акты выполненных работ, товарные накладные и другие документы, подтверждающие факт совершения операций.

4. Учет предоплаты и зачета аванса в налоговой отчетности

Полученная предоплата и зачет аванса должны быть правильно отражены в налоговой отчетности. В налоговой декларации по НДС должны быть указаны сумма предоплаты и размер зачета аванса, а также соответствующие документы, подтверждающие эти операции.

5. Консультация с налоговыми органами

В случае возникновения сложностей или неясностей вопросов по прописанию зачета аванса в части НДС, рекомендуется обратиться за консультацией к налоговым органам. Они могут дать разъяснения и рекомендации по правильному оформлению договора и учету аванса.

Действия покупателя при перечислении предоплаты

1. Проверка реквизитов продавца

Перед тем как передать предоплату, покупатель обязан проверить банковские реквизиты продавца. Это поможет избежать мошенничества или ошибочных переводов. Прежде всего, необходимо сверить реквизиты, указанные в договоре, с информацией на сайте или в официальных документах компании.

2. Проверка договора

Перед перечислением предоплаты, покупатель должен внимательно прочитать и проверить условия договора. Особое внимание следует уделить пунктам, касающимся предоплаты, ее размера, порядка возврата, а также санкций за неисполнение обязательств.

3. Определение суммы предоплаты

Сумма предоплаты должна быть указана в договоре. Покупатель должен убедиться, что сумма предоплаты соответствует условиям договора и не превышает установленный лимит. В случае необходимости, покупатель может обсудить вопрос об уменьшении размера предоплаты с продавцом.

4. Фиксация факта перевода

После перечисления предоплаты, покупатель должен обязательно сохранить все документы, подтверждающие факт перевода. К таким документам могут относиться: квитанция об оплате, банковский перевод, скриншот страницы с подтверждением перевода и другие.

5. Сохранение переписки

Важное дополнение к фиксации факта перевода – сохранение переписки с продавцом. Если в процессе перечисления предоплаты возникают какие-либо вопросы, необходимо получить письменные ответы от продавца. Переписка может послужить доказательством условий сделки и согласований.

6. Контроль сроков и исполнения

После перечисления предоплаты, покупатель должен следить за сроками выполнения обязательств продавцом. В случае просрочки или неисполнения обязательств, покупатель имеет право требовать возврата предоплаты или применять иные меры, предусмотренные договором.

Таким образом, покупатель должен проявить внимательность и осмотрительность при перечислении предоплаты. Проверка реквизитов, условий договора, определение суммы предоплаты, фиксация факта перевода, сохранение переписки и контроль исполнения – вот ключевые действия, которые помогут покупателю уберечь себя от негативных последствий.

Счет-фактура: как камень преткновения

1. Неправильное указание реквизитов

Одной из распространенных ошибок является неправильное указание реквизитов в счете-фактуре. Важно убедиться, что все необходимые данные организации, такие как наименование, адрес, ИНН и КПП, указаны верно и полностью. Отсутствие или ошибки в реквизитах могут привести к отказу в приеме и оплате счета.

2. Неверное указание количества и стоимости товаров или услуг

Ошибки при указании количества, стоимости и единиц измерения товаров или услуг часто встречаются в счетах-фактурах. Даже небольшая ошибка может повлечь за собой дополнительные проверки, задержку в оплате или отказ в оплате счета. Поэтому необходимо внимательно проверять все цифры и их соответствие договору на поставку.

3. Отсутствие необходимых подписей и печатей

В счете-фактуре должны быть указаны подпись поставщика и печать организации. Отсутствие подписи или печати может вызвать подозрения у налоговых органов и стать основанием для отказа в принятии счета-фактуры.

4. Несоответствие счета-фактуры фактическому товару или услуге

Если товар или услуга, указанные в счете-фактуре, не соответствуют фактическому выполнению работ или поставке товара, это может привести к отказу в приеме счета-фактуры. Поэтому важно убедиться в соответствии указанного в счете-фактуре товара или услуги с договором и фактическим выполнением работ.

5. Неверное указание налоговой ставки и суммы НДС

Ошибки при указании налоговой ставки и суммы НДС могут привести к нарушению налогового законодательства и последующим штрафам. Поэтому стоит внимательно проверять соответствие указанной налоговой ставки с видом товара или услуги и правильность расчета суммы НДС.

Исправление ошибок в счете-фактуре может быть сложным и требовать времени и дополнительных ресурсов. Поэтому, чтобы избежать проблем, стороны должны быть внимательны при составлении и проверке счета-фактуры.

Вопросы без ответа

Юридическая практика включает в себя множество сложных вопросов, на которые не всегда находятся однозначные ответы. Некоторые из них, особенно в области договорного права, вызывают особый интерес у специалистов.

1. Определение порядка зачета аванса в договоре при поэтапном выполнении работ

- Каким образом следует прописать в договоре порядок зачета аванса?

- Какие условия должны быть учтены для правильного расчета и зачета аванса?

- Каким образом аванс может быть зачтен при поэтапном выполнении работ в части НДС?

Эти и другие вопросы требуют внимательного изучения релевантных нормативных актов и судебной практики, а также разработки юридически грамотных формулировок в тексте договора для достижения договоренности сторон.

2. Возможные последствия неправильной прописки зачета аванса в договоре

- Какие риски возникают при неправильной прописке зачета аванса в договоре?

- Какие последствия могут быть для сторон договора в случае ошибок в зачете аванса?

- Как минимизировать риски, связанные с неправильной пропиской зачета аванса?

Ошибки и неясности в договоре могут привести к неоднозначному толкованию и спорам между сторонами. Правильная прописка зачета аванса позволит избежать таких сложностей и обеспечить взаимопонимание между сторонами.

Проведение взаимозачета позволяет заявить к вычету «авансовый» НДС

В случае поэтапного выполнения работ и получения аванса в рамках договора, возникает необходимость правильного прописания зачета аванса в части НДС. Проведение взаимозачета позволяет заявить к вычету так называемый «авансовый» НДС.

Как выполнить взаимозачет аванса в договоре

Для корректного прописывания зачета аванса в части НДС в договоре необходимо:

- Указать в договоре, что выполнение работ будет осуществляться поэтапно с предоставлением аванса.

- Определить сумму аванса и прописать условия его предоставления. Важно учесть, что авансовый платеж должен быть разделен на две составляющие: сумма работ и сумма НДС.

- Прописать в договоре возможность взаимозачета полученного аванса с суммой НДС, которую исполнитель должен выплатить заказчику.

- Определить порядок проведения взаимозачета и сроки его осуществления.

- Установить, что при взаимозачете аванса сумма НДС будет зачтена в качестве налогового кредита в декларации налогоплательщика.

Преимущества проведения взаимозачета в части НДС

Проведение взаимозачета аванса позволяет получить ряд преимуществ:

- Снижение финансовой нагрузки на исполнителя, так как авансовый НДС будет зачтен в качестве налогового кредита.

- Сокращение необходимого к выплате денежного средства за счет зачета аванса с суммой НДС.

- Упрощение учета и отчетности, поскольку зачет аванса будет отражен в договоре и декларации налогоплательщика.

- Соответствие законодательству и минимизация рисков возникновения налоговых споров с налоговыми органами.

Сроки проведения взаимозачета и предоставления налогового кредита

Внимание! Согласно статье 171 Налогового кодекса Российской Федерации, исполнитель должен предоставить налоговый кредит в аналитическом учете в период совершения налоговой операции, в данном случае, предоставления аванса. При этом исполнитель обязан представить соответствующие документы о проведении взаимозачета суммы аванса в качестве налогового кредита в декларации налогоплательщика.

НДС с выданных авансов у покупателя

Как правильно прописать зачет аванса в договоре

При составлении договора и прописывании зачета аванса в части НДС следует придерживаться следующих рекомендаций:

- Прописать в договоре, что авансом является предоплата (часть стоимости услуги), которая будет зачтена в будущем при взаиморасчетах.

- Указать, что аванс включает в себя сумму НДС, выставить отдельный пункт с указанием суммы НДС в авансе.

- Определить момент зачета аванса — он может совпадать с моментом учета стоимости работ или быть отдельным этапом.

- Указать условия, при которых происходит зачет аванса — например, достижение определенного этапа работ или предоставление соответствующих документов.

- Определить, что при зачете аванса сумма НДС будет учтена в налоговой отчетности как уплаченный налог.

- Указать обязанность сторон подтвердить факт зачета аванса и пересчет суммы НДС в налоговой декларации.

Зачет аванса в договоре и учет НДС

После заключения договора и зачета аванса в части НДС, необходимо принять следующие меры:

- Вести учет полученных авансов и выставлять соответствующие счета-фактуры.

- Уведомить налоговый орган о проведенном зачете аванса, предоставив соответствующие документы.

- Составлять налоговую отчетность, учитывая уплаченный НДС по зачету аванса.

- Соблюдать сроки и порядок представления налоговой отчетности и платежей.

- Подтвердить факт зачета аванса и пересчитать сумму НДС в налоговой декларации.

Важные аспекты в учете НДС с авансов

При учете НДС с выданных авансов у покупателя стоит учесть следующие аспекты:

| Аспект | Важность |

|---|---|

| Документация | Необходимо вести все необходимые документы для верной учетной записи. |

| Соответствие предъявляемых требований | Соблюдение требований законодательства и рекомендаций налоговых органов. |

| Соблюдение сроков и порядка | Своевременное предоставление отчетности и уплата налога. |

| Актуальность информации | Обязательно исправлять ошибки и вносить все изменения в учет НДС. |

Соблюдение всех правил и требований, связанных с зачетом НДС с выданных авансов, позволит избежать возможных нарушений и проблем в будущем, а также снизит риск необходимости доплаты налоговых санкций.