В этой статье рассмотрим возможную проводку для установки соединения между Дт 71 и Кт 83. Рассмотрим несколько вариантов, которые позволят обеспечить надежное и эффективное соединение между этими устройствами.

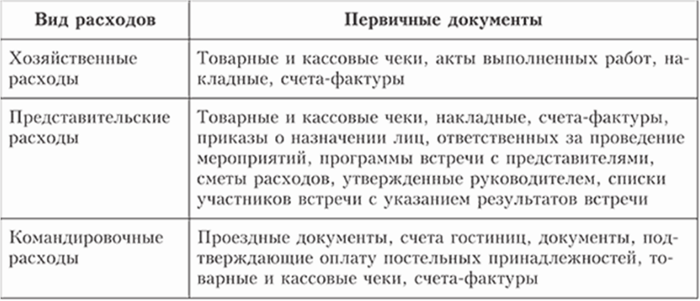

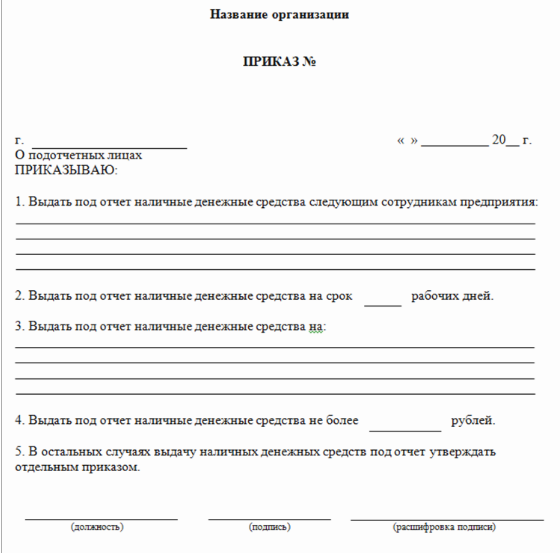

Порядок выдачи в подотчет

Документы, необходимые для выдачи в подотчет

- Заявление на получение средств в подотчет.

- Справка о доходах и обязательствах подотчетного лица.

- Копия паспорта или иного документа, удостоверяющего личность.

Условия выдачи в подотчет

- Лицо, получающее средства в подотчет, должно иметь деловую репутацию и нести ответственность за правильное использование выданных средств.

- Выдача в подотчет производится с согласия руководителя организации или его уполномоченного лица, которое оформляется в соответствующем приказе.

- Сумма, выдаваемая в подотчет, должна быть указана в заявлении и соответствовать установленным нормативам.

Ответственность за использование средств

Подотчетное лицо несет полную ответственность за правильное использование средств, полученных в подотчет. Оно обязано соблюдать все условия, предусмотренные при выдаче в подотчет. В случае нарушения условий, подотчетное лицо может быть привлечено к дисциплинарной, административной или уголовной ответственности.

Контроль использования средств

Организация осуществляет контроль за использованием средств, выданных в подотчет. Ведется учет трат, предоставляется отчетность о расходах. Проверки могут проводиться как планово, так и внепланово, с целью обеспечения прозрачности и эффективности использования средств. Подотчетное лицо обязано предоставить все необходимые документы и объяснения при проверке.

Порядок выдачи в подотчет является важным элементом эффективного управления финансами. Он позволяет контролировать использование средств и обеспечивает ответственность подотчетных лиц. Строгое соблюдение установленных правил и процедур является гарантией надлежащего и законного использования выданных средств.

Примеры счета 71 — Расчеты с подотчетными лицами

В рамках этого счета могут проводиться следующие операции:

1. Выдача денежных средств подотчетному лицу

Организация может предоставить денежные средства сотруднику подотчетного лица для выполнения определенных задач, например, для закупки офисных расходных материалов. При этом сумма выданных денежных средств отражается на счете 71 в кредит.

2. Возврат денежных средств подотчетным лицом

Подотчетное лицо должно вернуть организации неиспользованные или остаточные денежные средства. Возвращенные суммы отражаются на счете 71 в дебет.

3. Проведение операций по расходованию денежных средств

Подотчетные лица осуществляют расходование полученных денежных средств в соответствии с установленными правилами и предписаниями. В это время на счете 71 отражаются суммы расходов подотчетников, которые списываются с кредита.

4. Отражение сумм задолженности подотчетных лиц

Если подотчетное лицо использует денежные средства сверх предоставленной суммы, оно становится должником перед организацией. Сумма задолженности отражается на счете 71 в дебет.

5. Погашение задолженности подотчетными лицами

Когда подотчетное лицо выплачивает задолженность по использованным денежным средствам, сумма погашения отражается на счете 71 в кредит.

Сумма оборотов по счету 71 «Расчеты с подотчетными лицами» должна соответствовать сумме выданных и возвращенных денежных средств, а также расходов и погашений задолженности, связанных с деятельностью подотчетных лиц.

Формирование добавочного капитала за счет прироста стоимости внеоборотных активов

Формирование добавочного капитала

Формирование добавочного капитала может происходить различными способами, включая:

- Привлечение инвестиций и долгосрочных займов.

- Эмиссия акций и привлечение дополнительных акционеров.

- Увеличение стоимости внеоборотных активов.

Особый интерес представляет увеличение стоимости внеоборотных активов, так как это не требует привлечения внешних инвестиций или изменения организационной структуры.

Увеличение стоимости внеоборотных активов

Увеличение стоимости внеоборотных активов может осуществляться разными способами:

- Модернизация и техническое усовершенствование основных средств.

- Расширение производственных мощностей.

- Внедрение новых технологий и инновационных разработок.

- Приобретение нового оборудования или недвижимости.

Прирост стоимости внеоборотных активов обеспечивает дополнительный источник финансирования, который может быть использован для укрепления финансовой устойчивости организации, расширения бизнеса или реализации стратегических планов.

Преимущества формирования добавочного капитала за счет прироста стоимости внеоборотных активов

Формирование добавочного капитала за счет прироста стоимости внеоборотных активов имеет ряд преимуществ:

- Не требуется привлечение внешних инвестиций или долгосрочных займов, что позволяет избежать дополнительных финансовых обязательств и ограничений.

- Увеличение стоимости внеоборотных активов способствует повышению кредитоспособности организации и обеспечивает дополнительные возможности для получения кредитных ресурсов.

- Добавочный капитал может быть направлен на развитие производства, расширение ассортимента товаров или услуг, улучшение качества продукции, укрепление конкурентных позиций и другие стратегические задачи.

- Увеличение стоимости внеоборотных активов способствует росту рыночной стоимости организации, что может привести к увеличению стоимости акций и дивидендов для акционеров.

Формирование добавочного капитала за счет прироста стоимости внеоборотных активов является важным инструментом развития организации. При этом необходимо учитывать стратегические цели и задачи, чтобы достичь оптимального эффекта от использования добавочного капитала. Увеличение стоимости внеоборотных активов позволяет обеспечить дополнительные финансовые ресурсы, повысить конкурентоспособность и устойчивость бизнеса, а также создать условия для роста стоимости организации.

Расходование средств добавочного фонда

Цель расходования средств добавочного фонда

Главной целью расходования средств добавочного фонда является достижение определенной цели или выполнение задач, для которых данный фонд был создан. Расходование средств должно осуществляться последовательно и эффективно, чтобы обеспечить достижение запланированных результатов.

Основные принципы расходования средств добавочного фонда

- Прозрачность и открытость. Расходование средств добавочного фонда должно быть прозрачным и открытым для всех заинтересованных сторон. Информация о расходах должна быть доступна и предоставлена в понятной форме.

- Целевая направленность. Средства добавочного фонда должны быть использованы только для достижения заранее определенных целей. Расходы должны быть строго учтены и оправданы по отношению к задачам, для которых фонд был создан.

- Эффективность. Расходы должны быть эффективными и обеспечивать максимальное достижение планируемых результатов. Нецелесообразные и неоправданные расходы должны быть исключены.

Процесс расходования средств добавочного фонда

Расходование средств добавочного фонда происходит в несколько этапов:

- Планирование расходов. На этом этапе определяются цели и задачи, для которых будут использованы средства добавочного фонда. Также разрабатывается бюджет и распределяются средства с учетом приоритетности задач.

- Утверждение расходов. После планирования бюджета происходит процесс утверждения расходов согласно установленным процедурам.

- Контроль и мониторинг расходов. Во время процесса расходования средств следует осуществлять контроль и мониторинг, чтобы убедиться в правильности и эффективности расходов.

- Отчетность о расходах. По завершении процесса расходования средств добавочного фонда, составляется отчет, в котором детально отражается информация о расходах и достигнутых результатах.

Расходование средств добавочного фонда требует строгого соблюдения установленных правил и принципов. Открытость, целевая направленность и эффективность являются основными принципами, которые должны быть соблюдены при расходовании средств. Планирование, утверждение, контроль и отчетность — это основные этапы процесса расходования средств добавочного фонда. Их правильное выполнение обеспечит достижение поставленных задач и целей.

Курсовая разница при расчетах с учредителями

Курсовая разница может быть как положительной, так и отрицательной величиной. Положительная курсовая разница возникает в случае, когда стоимость иностранной валюты выросла по отношению к национальной валюте и приводит к переоценке активов. Отрицательная курсовая разница возникает, если стоимость иностранной валюты снизилась и приводит к оценке активов ниже их первоначальной стоимости.

Как расчитывается курсовая разница?

Расчет курсовой разницы проводится на основе курса иностранной валюты на момент формирования бухгалтерской отчетности и курса на момент совершения операции. При этом учитываются изменения курса и разница между ними.

Формула для расчета курсовой разницы выглядит следующим образом: Курсовая разница = (Сумма операции по иностранной валюте * (Курс на момент операции — Курс на момент формирования бухгалтерской отчетности))

Как отразить курсовую разницу в бухгалтерском учете?

Курсовую разницу следует отражать в финансовом результате организации. В зависимости от ее характера (положительная или отрицательная), она может быть признана либо доходом, либо убытком. Признание курсовой разницы происходит на момент возникновения такой разницы.

Примеры отражения курсовой разницы в бухгалтерском учете:

- Положительная курсовая разница: признается доходом и увеличивает прибыль организации.

- Отрицательная курсовая разница: признается убытком и уменьшает прибыль организации.

Также в некоторых случаях курсовая разница может быть признана как обязательство или актив в зависимости от состояния операции.

Курсовая разница при расчетах с учредителями возникает из-за разницы в курсах иностранной валюты, используемой при расчетах. Она может быть как положительной, так и отрицательной величиной. Курсовую разницу следует отражать в финансовом результате организации в зависимости от ее характера. Это может быть как доходом, так и убытком. Важно правильно расчитать и отразить курсовую разницу в бухгалтерском учете, чтобы не нарушить правила и стандарты бухгалтерии.

Субсчета в учете: все, что нужно знать

В бухгалтерии субсчета используются для более подробного учета и классификации финансовых операций. Они помогают структурировать данные и облегчают анализ финансовой деятельности организации.

Субсчета добавляются к основным счетам и обозначаются цифрами. В зависимости от потребностей компании, субсчетов может быть различное количество, и каждый из них имеет свою уникальную функцию.

Какие субсчета используются в бухгалтерии и их предназначение:

- Субсчет 71 «Расчеты с покупателями и заказчиками». Используется для отражения операций по продаже товаров или оказанию услуг клиентам, а также для учета дебиторской задолженности.

- Субсчет 83 «Расчеты с поставщиками и подрядчиками». Необходим для учета операций по приобретению товаров или услуг у поставщиков, а также для учета кредиторской задолженности.

Преимущества использования субсчетов:

- Структурированный учет. Субсчета позволяют разделить финансовые операции на более мелкие категории, что способствует их более точному анализу и контролю.

- Упрощенный анализ. Благодаря использованию субсчетов можно быстро получить информацию о расходах и доходах в определенной сфере деятельности.

- Удобство отчетности. Субсчета облегчают подготовку отчетов и бухгалтерских документов, так как предоставляют возможность выборочного анализа финансовой информации.

| Основной счет | Субсчет | Предназначение |

|---|---|---|

| 70 | 01 | Основная заработная плата |

| 70 | 02 | Дополнительная заработная плата |

| 70 | 03 | Расчеты на выплату отпускных |

Субсчета в учете являются неотъемлемой частью бухгалтерского процесса. Их использование позволяет точнее отразить финансовые операции и облегчить анализ финансовой деятельности компании.

Результаты переоценки активов

Цели и задачи переоценки активов

- Обновление балансовой стоимости активов в соответствии с их текущей рыночной стоимостью

- Определение уровня обеспеченности активов организации

- Оценка эффективности использования активов

- Создание основы для определения рыночной стоимости имущества при его продаже или передаче в аренду

Результаты переоценки активов

После завершения процедуры переоценки активов формируются следующие результаты:

- Отчет о переоценке активов: содержит информацию о пересмотренной балансовой стоимости активов на дату проведения переоценки.

- Балансовая ведомость с обновленными стоимостными показателями активов: позволяет учетной системе отразить изменения балансовой стоимости активов в документах.

- Учетные записи с обновленными стоимостными показателями активов: представляют собой измененные записи в журналах учета, отражающие новые стоимостные показатели активов.

Преимущества переоценки активов

Переоценка активов может иметь следующие преимущества:

- Оценка активов на рыночной основе позволяет получить более точную информацию о финансовом состоянии организации.

- Учет изменений стоимости активов может быть полезным для принятия решений о судьбе имущества (продажа, формирование резервов).

- Пересмотренная балансовая стоимость может увеличить финансовую устойчивость и бизнес-значимость организации.

Когда применяют счет Дт 71 кт 83?

1. Проведение расчетов с поставщиками

Счет Дт 71 кт 83 используется для учетных операций, связанных с оплатой поставщикам. Например, при приобретении товаров или услуг от внешних поставщиков, организация формирует дебет по счету 71 «Расчеты с подотчетными лицами» и кредит по счету 83 «Расчеты с поставщиками и подрядчиками». Это позволяет отразить долг перед поставщиком и правильно учесть расходы организации.

2. Возврат поставщикам

Когда организация возвращает товары или услуги поставщикам, следует использовать счет Дт 71 кт 83. При этом, сумма возврата записывается в дебет по счету 71 «Расчеты с подотчетными лицами» и кредит по счету 83 «Расчеты с поставщиками и подрядчиками». Это помогает правильно учесть возврат и отразить его в финансовом учете.

3. Зачисление денежных средств поставщикам

Если организация зачисляет денежные средства на счет поставщика, счет Дт 71 кт 83 также применяется. В данном случае, сумма зачисления отражается в дебет по счету 71 «Расчеты с подотчетными лицами» и кредит по счету 83 «Расчеты с поставщиками и подрядчиками». Это позволяет отразить факт оплаты задолженности и правильно записать операцию в бухгалтерии.

Все вышеуказанные операции совершаются для правильного учета расчетов с поставщиками и подрядчиками. Счет Дт 71 кт 83 позволяет отразить задолженность и оплату, а также возвраты и зачисления денежных средств. Учет этих операций позволяет организации контролировать свои финансовые потоки и правильно вести финансовый учет.

Учет поступления материалов, изготовленных собственными силами

1. Определение материалов, изготовленных собственными силами

Материалы, изготовленные собственными силами, — это материалы, полученные организацией в результате собственного производства или обработки внутри предприятия. Примерами таких материалов могут быть изделия, компоненты, полуфабрикаты и другие продукты, полученные в ходе внутреннего производства организации.

2. Правила учета поступления материалов, изготовленных собственными силами

Учет поступления материалов, изготовленных собственными силами, осуществляется в соответствии с принципами бухгалтерского учета и требованиями законодательства. Основные правила учета включают:

- Определение стоимости производства материалов, изготовленных собственными силами;

- Отражение поступления материалов в учетной системе;

- Выделение стоимости производства материалов в учетных записях;

- Распределение стоимости материалов на соответствующие счета учета.

3. Особенности учета поступления материалов, изготовленных собственными силами

Учет поступления материалов, изготовленных собственными силами, имеет ряд особенностей, которые необходимо учитывать:

- Необходимость учета затрат, связанных с производством материалов;

- Учет материалов, произведенных за определенный период времени;

- Выделение затрат на производство материалов от общих затрат организации;

- Выявление степени использования ресурсов и эффективности производства материалов.

4. Программное обеспечение для учета поступления материалов, изготовленных собственными силами

Существует специальное программное обеспечение, которое помогает автоматизировать учет поступления материалов, изготовленных собственными силами. С его помощью можно упростить процесс учета, ускорить обработку данных и получить более точную информацию о производстве и использовании материалов.

Поступление материалов, изготовленных собственными силами, требует особого внимания при учете. Знание правил и принципов учета поможет организации эффективно вести учет и контролировать поступление и использование материалов. Программное обеспечение также поможет автоматизировать процесс учета и повысить его эффективность.

Основные бухгалтерские проводки

Основные виды бухгалтерских проводок:

-

Проводки по расчетам с покупателями и поставщиками:

- Оплата товара от покупателя;

- Дебиторская задолженность покупателя;

- Оплата поставщику;

- Кредиторская задолженность поставщика.

-

Проводки связанные с оплатой труда:

- Выплата заработной платы сотруднику;

- Начисление налогов и отчислений по заработной плате.

-

Проводки по налоговому учету:

- Начисление налога на прибыль;

- Уплата налога на прибыль в бюджет;

- Начисление и уплата НДС;

- Начисление и уплата налога на доходы физических лиц.

-

Проводки по операциям с основными средствами:

- Приобретение основных средств;

- Амортизация основных средств;

- Реализация основных средств.

| Счет | Дебет | Кредит | Описание |

|---|---|---|---|

| Касса | 1000 | Приход денежных средств | |

| Расчетный счет | 1000 | Зачисление денежных средств на расчетный счет | |

| Дебиторская задолженность | 5000 | Образование дебиторской задолженности у покупателя | |

| Расчетный счет | 5000 | Оплата покупателем задолженности |

Бухгалтерские проводки являются основой финансовой отчетности и необходимы для расчета прибыли и убытка, а также оценки финансового положения организации.

Примеры типовых проводок по счету 71

Счет 71 «Расчеты с подотчетными лицами» отображает все операции по денежным средствам, которые предоставляются сотрудникам организации для расчетов от их имени.

Вот несколько примеров типовых проводок по счету 71:

1. Выдача денежных средств работнику

Проводка при выдаче денежных средств работнику подотчет:

- Дебет счета 71 — «Расчеты с подотчетными лицами»

- Кредит счета 50 — «Касса»

2. Возврат денежных средств от работника

Проводка при возврате работником ранее выданных денежных средств:

- Дебет счета 50 — «Касса»

- Кредит счета 71 — «Расчеты с подотчетными лицами»

3. Закрытие счета после выполнения расчетов

Проводка при закрытии счета после выполнения расчетов с подотчетным лицом:

- Дебет счета 68 — «Расчеты по прочим операциям»

- Кредит счета 71 — «Расчеты с подотчетными лицами»

4. Проведение операций по расчетам с подотчетными лицами

Проводка при проведении операций по расчетам с подотчетными лицами:

Пример 1:

| Счет | Дебет | Кредит |

|---|---|---|

| 50 «Касса» | 100 000 | |

| 71 «Расчеты с подотчетными лицами» | 100 000 |

Пример 2:

| Счет | Дебет | Кредит |

|---|---|---|

| 71 «Расчеты с подотчетными лицами» | 50 000 | |

| 51 «Расчетные счета» | 50 000 |

Все приведенные примеры являются основными типами проводок по счету 71 «Расчеты с подотчетными лицами», но могут быть различные вариации в зависимости от конкретных условий и особенностей организации.

Основные проводки хозяйственных операций по счету 83

1. Начисление процентов

Одной из основных операций, выполняемых по счету 83, является начисление процентов по долговым обязательствам. Данная операция производится для отражения финансовых затрат, связанных с получением заемных средств или задолженностей перед кредиторами. Начисление процентов может быть осуществлено в результате договоренности между кредитором и должником или на основании законодательства о предписанных процентных ставках.

Пример проводки:

| Дебет счета | Кредит счета | Сумма |

|---|---|---|

| Счет 83 «Проценты по долгам» | Счет «Долговые обязательства» | Сумма начисленных процентов |

2. Начисление и уплата пени

В случае нарушения условий договора или просрочки платежей может быть начислена пеня. Пеня начисляется как компенсация за причиненные убытки и должна быть уплачена в дополнение к основной сумме задолженности. Начисление и уплата пени также отражаются в бухгалтерии через счет 83.

Пример проводки:

| Дебет счета | Кредит счета | Сумма |

|---|---|---|

| Счет 83 «Проценты по долгам» | Счет «Долговые обязательства» | Сумма начисленной пени |

3. Взыскание просроченных платежей

В случае просрочки платежей должником, может быть принято решение о взыскании задолженности через судебный или претензионный порядок. При взыскании просроченных платежей также производятся соответствующие проводки по счету 83 для отражения начисленных судебных издержек или страховых сумм.

Пример проводки:

| Дебет счета | Кредит счета | Сумма |

|---|---|---|

| Счет 83 «Проценты по долгам» | Счет «Расходы по судебным издержкам» | Сумма начисленных издержек |

Выполняя правильные проводки по счету 83, компания обеспечивает аккуратный и точный учет процентов и других финансовых обязательств. Это позволяет получить надежные финансовые данные и обеспечить соблюдение требований законодательства в сфере финансового учета.

Формирование, увеличение или уменьшение ДК

1. Формирование доходного капитала

Доходный капитал может быть сформирован путем внесения вклада в уставный капитал предприятия. Таким образом, предприятие получает дополнительные средства для развития своей деятельности. Вносимые вклады могут быть в денежной или неденежной форме.

Также предприятие может получить дополнительные средства путем привлечения инвестиций от внешних инвесторов или банков. Инвесторы могут внести средства в обмен на долю в уставном капитале или на условиях займа.

2. Увеличение ДК

Для увеличения доходного капитала предприятие может использовать различные стратегии. Одной из таких стратегий является увеличение продаж и повышение прибыли. Увеличение объема продаж может быть осуществлено путем расширения ассортимента товаров или услуг, привлечения новых клиентов или повышения удовлетворенности существующих клиентов.

Кроме того, предприятие может разработать и внедрить инновационные продукты или услуги, которые будут иметь высокую рентабельность и конкурентноспособность на рынке. Это позволит увеличить доходность предприятия и привлечь новых инвесторов.

3. Уменьшение ДК

Уменьшение доходного капитала может быть необходимо в случае, если предприятие испытывает финансовые трудности или необходимо осуществить реорганизацию бизнеса. Одним из способов уменьшения доходного капитала является изъятие доли в уставном капитале или выплата дивидендов акционерам.

Также предприятие может реализовать непрофильные активы или остановить выполнение проектов с низкой доходностью. Это позволит освободить дополнительные ресурсы и снизить размер доходного капитала.

4. Классификация изменений ДК

Изменение доходного капитала может быть классифицировано по различным признакам:

- По источнику изменения: формирование, увеличение, уменьшение;

- По цели изменений: развитие предприятия, реорганизация, финансовые трудности;

- По способу изменений: внесение вклада, привлечение инвестиций, изъятие доли, выплата дивидендов, реализация активов.

Формирование, увеличение или уменьшение доходного капитала является важным стратегическим решением, которое может повлиять на финансовое состояние предприятия. Различные методы и инструменты могут быть использованы для изменения доходного капитала, в зависимости от целей и потребностей предприятия. Классификация изменений ДК позволяет систематизировать и анализировать эти процессы для принятия обоснованных решений.

Отражение добавочного капитала в бухгалтерском учете

Отражение добавочного капитала в бухгалтерском учете осуществляется через формирование специального счета — счета «Доходы от увеличения уставного (складочного) капитала». На этом счете отражаются все доходы, полученные организацией от увеличения своего капитала. Добавочный капитал может быть занесен на этот счет путем внесения наличных средств, инвестиций, а также в форме имущества.

Основные действия по отражению добавочного капитала

- Открытие счета «Доходы от увеличения уставного (складочного) капитала» в бухгалтерской программе.

- Занесение информации о полученных доходах от увеличения капитала на указанный счет.

- Формирование отчетов о движении добавочного капитала и его использовании в организации.

Отчетность по добавочному капиталу

В рамках отчетности организации необходимо представлять информацию о добавочном капитале. Эта информация дает возможность оценить финансовую стабильность и платежеспособность компании. Для этого составляются следующие отчеты:

- Отчет о движении добавочного капитала — представляет информацию о поступлении и использовании денежных средств на счете «Доходы от увеличения уставного (складочного) капитала».

- Отчет об использовании добавочного капитала — показывает, куда были направлены средства, полученные от увеличения капитала: инвестиции в развитие компании, финансирование текущей деятельности и т.д.

- Отчет о состоянии добавочного капитала — отражает общую картину использования добавочного капитала в организации на определенную дату.

Добавочный капитал играет важную роль в бухгалтерском учете организации. Правильное отражение добавочного капитала на счетах и своевременное представление отчетности позволяют контролировать состояние финансов компании и принимать решения о дальнейших инвестициях и развитии.

Список счетов, участвующих в бухгалтерских проводках:

При ведении бухгалтерии важно правильно учитывать все финансовые операции компании. Для этого необходимо иметь список счетов, на которых будут отражаться все проводки. В данном списке должны быть указаны счета активов, обязательств и капитала, а также доходов и расходов компании.

Активы:

- Счет 1 — Основные средства

- Счет 2 — Внеоборотные активы

- Счет 3 — Запасы

- Счет 4 — Дебиторская задолженность

- Счет 5 — Денежные средства на расчетных счетах

Обязательства и капитал:

- Счет 10 — Собственный капитал

- Счет 20 — Заемные средства

- Счет 30 — Кредиторская задолженность

- Счет 40 — Резервы предстоящих платежей

Доходы:

- Счет 60 — Выручка от реализации товаров и услуг

- Счет 61 — Прочие доходы

Расходы:

- Счет 70 — Сырье и материалы

- Счет 71 — Оплаты труда

- Счет 72 — Аренда и коммунальные услуги

- Счет 73 — Реклама и маркетинг

Это лишь небольшой пример счетов, которые могут использоваться в бухгалтерии компании. Реальный список может быть более обширным и включать десятки или даже сотни счетов, в зависимости от размеров и специфики деятельности организации.

| Счет | Наименование |

|---|---|

| 1 | Основные средства |

| 2 | Внеоборотные активы |

| 3 | Запасы |

| 4 | Дебиторская задолженность |

| 5 | Денежные средства на расчетных счетах |

Знание и правильное использование счетов в бухгалтерии обеспечивает корректность финансовой отчетности и позволяет контролировать состояние финансов компании. Поэтому важно составить список счетов заранее и следовать ему при проведении бухгалтерских проводок.