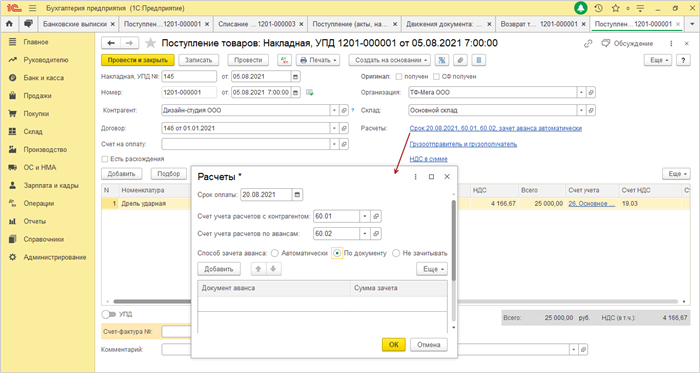

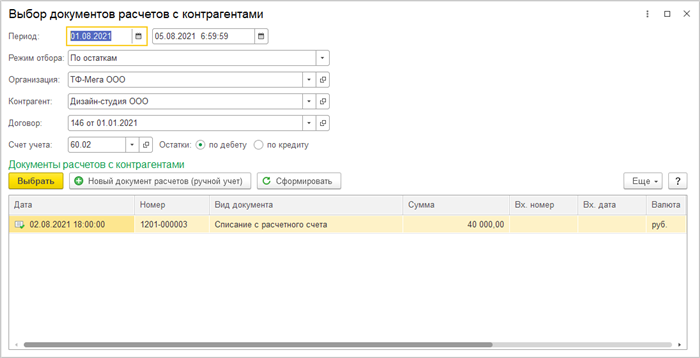

Авансовый платеж – это предварительная оплата за услуги или товары, которые будут выполнены или предоставлены в будущем. Зачет аванса в счет оплаты фактически выполненных работ позволяет участникам сделки более гибко регулировать финансовые отношения и учитывать предварительные затраты. Этот механизм способствует более эффективному управлению бюджетом и помогает избежать проблем с непредвиденной дебиторской задолженностью. В данной статье рассмотрим основные аспекты зачета авансового платежа в счет оплаты фактически выполненных работ и его правовое регулирование.

Примеры товарных чеков

Чек супермаркета

Пример чека из супермаркета:

| Наименование товара | Количество | Цена |

|---|---|---|

| Хлеб | 1 | 30 рублей |

| Молоко | 2 | 50 рублей |

| Яйца | 10 | 20 рублей |

Итого: 320 рублей.

Чек кафе

Пример чека из кафе:

| Наименование блюда | Количество | Цена |

|---|---|---|

| Суп | 2 | 150 рублей |

| Салат | 1 | 200 рублей |

| Стейк | 1 | 500 рублей |

Итого: 1000 рублей.

Чек косметического магазина

Пример чека из косметического магазина:

| Наименование товара | Количество | Цена |

|---|---|---|

| Помада | 1 | 200 рублей |

| Тушь для ресниц | 2 | 150 рублей |

| Тональный крем | 1 | 300 рублей |

Итого: 800 рублей.

Чек аптеки

Пример чека из аптеки:

| Наименование товара | Количество | Цена |

|---|---|---|

| Анальгин | 5 | 50 рублей |

| Пластырь | 1 | 30 рублей |

| Витамин С | 1 | 100 рублей |

Итого: 380 рублей.

Как работать с авансами и предоплатами

Важно знать, как правильно работать с авансами и предоплатами, чтобы избежать проблемных ситуаций и обеспечить себе защиту интересов.

Почему использовать авансы и предоплаты?

- Обеспечение стабильного финансового потока для продавца;

- Покупатель может забронировать товар или услугу, особенно в случае лимитированной доступности;

- Демонстрация серьезности намерений покупателя;

- Защита продавца от неплатежеспособности покупателя.

Правила работы с авансами и предоплатами:

1. Согласуйте условия предоплаты

2. Подготовьте письменное соглашение

Заключите письменное соглашение о предоставлении аванса или предоплаты. В нем должны быть указаны сумма, цель, сроки и условия возврата аванса, а также ответственность сторон в случае нарушения.

3. Осуществите финансовый контроль

Убедитесь в надежности и платежеспособности покупателя, прежде чем приступить к выполнению работы или отгрузке товара. Проведите проверку его репутации и финансового положения.

4. Отслеживайте выполнение обязательств

При получении аванса или предоплаты, обязательно контролируйте выполнение своих обязательств. Следите за сроками, качеством и полнотой выполненных работ или поставленных товаров.

5. Будьте готовы к возможным спорам

В случае возникновения спора, сохраняйте всю необходимую документацию и переписку с покупателем. Возможно, потребуется обращение в суд или арбитражный орган.

6. Регулируйте возврат предоплаты

Если покупатель отказывается от приобретения товаров или услуг, урегулируйте вопрос возврата предоплаты в соответствии с условиями договора или законодательством.

Работа с авансами и предоплатами является нормальной деятельностью для многих предприятий. Важно заранее обговорить и согласовать условия предоплаты, использовать письменное соглашение, следить за выполнением обязательств и быть готовым к возможным спорам.

Аванс и предоплата: отличия

В деловых отношениях между заказчиком и исполнителем, особенно в области строительства и предоставления услуг, широко используются такие понятия, как аванс и предоплата. Несмотря на то, что оба этих термина связаны с предварительным внесением денежных средств, они имеют существенные отличия.

Аванс

Аванс — это предварительный платеж, который заказчик вносит исполнителю перед началом выполнения работ или оказанием услуг. Данная сумма, как правило, является необходимым условием для начала работ и позволяет исполнителю покрыть первоначальные расходы и обеспечить бесперебойное выполнение заказа.

Особенности аванса:

- Аванс является частью общей стоимости работ или услуг и вычитается из итоговой суммы к оплате.

- Аванс может быть возвращен заказчику только в случае невыполнения исполнителем своих обязательств.

- Аванс несет риски, так как заказчик может потерять предоплаченные деньги при неправильном выборе исполнителя или при возникновении непредвиденных обстоятельств, препятствующих выполнению работ.

Предоплата

Предоплата — это полная или частичная оплата заказа до его выполнения. Она обычно предусмотрена как залог выполнения договорных обязательств. Предоплата может быть осуществлена как заказчиком, так и исполнителем, в зависимости от условий договора.

Особенности предоплаты:

- Предоплата может быть частичной или полной, и ее размер определяется сторонами договора.

- Предоплата обычно не возвращается, даже в случае невыполнения обязательств исполнителем.

- Предоплата предоставляет гарантии исполнения работ или услуг, так как исполнитель имеет свои расходы и сроки, которые не должны нарушаться.

Таким образом, аванс и предоплата являются разными способами предварительного платежа, которые имеют свои особенности и риски. При заключении договора стороны должны тщательно изучить условия и выбрать наиболее подходящий вариант оплаты, учитывая свои интересы и обеспечивая безопасность и надежность сделки.

Учет авансовых платежей

Ниже представлены основные требования и рекомендации по учету авансовых платежей:

1. Отражение в бухгалтерии

Авансовые платежи должны быть отражены в учете организации в соответствии с принципами и правилами бухгалтерского учета. При этом необходимо учесть следующие моменты:

- Авансовый платеж указывается в бухгалтерских документах как обязательство организации перед поставщиками или исполнителями работ;

- Авансовые платежи отражаются в разделе «Дебиторская задолженность» или «Отложенные расходы» в зависимости от условий сделки;

- При фактическом выполнении работ или поставке товаров авансовый платеж учитывается как стоимость в соответствующих разделах бухгалтерии.

2. Контроль и учет суммы авансового платежа

Контроль и учет суммы авансового платежа являются важными этапами для предотвращения возможных финансовых рисков:

- Перед началом выполнения работ или поставки товаров необходимо проверить правомерность и достоверность суммы авансового платежа;

- Сумма авансового платежа должна быть четко указана в договоре или иных документах, регулирующих условия выполнения работ;

- Подтверждение факта реализации работ или поставки товаров должно быть предоставлено заказчику для подтверждения фактического выполнения;

- Учет и контроль суммы авансового платежа должны осуществляться в соответствии с внутренними финансовыми правилами организации.

3. Списание авансового платежа

После выполнения работ или поставки товаров, необходимо провести процедуру списания авансового платежа:

- Списание авансового платежа осуществляется на основании подтверждающих документов (например, акт выполненных работ);

- Сумма списания должна быть равной фактической стоимости выполненных работ или поставленных товаров;

- Списание авансового платежа производится в разделе «Дебиторская задолженность» или «Отложенные расходы» с соответствующим указанием;

- После списания авансового платежа необходимо осуществить контроль за полнотой и правильностью учета операции.

Учет авансовых платежей является неотъемлемой частью финансовой деятельности организации. Правильный учет и контроль позволяют избежать финансовых рисков и обеспечить прозрачность всего бухгалтерского процесса.

Размеры авансов в 2020 году

Размер аванса для государственных заказов

В случае государственных заказов, размер аванса ограничен и не может превышать 50% стоимости договора. Это ограничение устанавливается для обеспечения финансовой устойчивости исполнителя и предотвращения возможных финансовых рисков для заказчика.

Размер аванса для коммерческих заказов

В случае коммерческих заказов, размер аванса обычно определяется сторонами договора и может варьироваться в зависимости от условий и требований заказчика. Однако, в соответствии с гражданским законодательством, размер аванса не может превышать 50% стоимости выполненных работ или оказанных услуг.

Исключения и дополнительные ограничения

Следует отметить, что в некоторых случаях размер аванса может быть установлен в больших или более ограниченных пределах по решению сторон договора. Такие исключения и дополнительные ограничения могут быть указаны в условиях договора или в законодательных актах, регулирующих определенную отрасль или тип проекта.

Размер аванса в 2020 году определяется различными факторами, включая тип проекта, условия договора и требования заказчика. Для государственных заказов размер аванса ограничен и не может превышать 50% стоимости договора. Для коммерческих заказов размер аванса не может превышать 50% стоимости выполненных работ или оказанных услуг. Однако, возможны исключения и дополнительные ограничения, которые должны быть указаны в условиях договора или в законодательных актах.

Виды аванса и предоплаты

В бизнесе существует несколько видов авансов и предоплат, которые важны как для заказчиков, так и для исполнителей. Рассмотрим основные из них:

1. Предоплата

Предоплата — это сумма, которую клиент оплачивает до получения товара или услуги в полном объеме. Она позволяет исполнителю обеспечить положительный денежный поток и начать работу над заказом. Предоплата может быть полной или частичной, в зависимости от соглашения сторон.

2. Аванс

Аванс — это оплата, которую заказчик делает исполнителю до начала работ или предоставления услуги. Он является гарантией того, что исполнитель выполнит свои обязательства. Аванс может использоваться для покрытия расходов на материалы, оплату труда или другие расходы, связанные с выполнением заказа.

3. Применение аванса и предоплаты

Авансы и предоплаты могут использоваться в различных сферах бизнеса, таких как:

- Строительство и ремонт

- Производство и поставки товаров

- Услуги по подписке и консультации

- Реклама и маркетинг

4. Преимущества аванса и предоплаты

Использование авансов и предоплат имеет следующие преимущества:

- Повышение финансовой стабильности исполнителя

- Гарантия исполнения заказа со стороны заказчика

- Снижение рисков для обеих сторон

- Обеспечение позитивного денежного потока

- Начало работ над заказом без финансовых затруднений

5. Ограничения и риски

Необходимо учитывать некоторые ограничения и риски, связанные с авансами и предоплатами:

- Возврат предоплаты может быть затруднительным в случае неисполнения заказчиком своих обязательств

- Риски недоставки товара или некачественного выполнения работ

- Согласование условий аванса и предоплаты в договоре

В целом, использование аванса и предоплат является распространенной практикой в бизнесе, которая позволяет обеим сторонам быть уверенными в исполнении договорных обязательств.