Компьютер – это сложная электронная машина, способная выполнять большое количество операций за короткий промежуток времени. Он предназначен для обработки информации и является одним из ключевых инструментов в современном мире. От простых калькуляторов до мощных суперкомпьютеров – разнообразие компьютеров впечатляет своими возможностями и функциями. Компьютеры используются в самых различных сферах деятельности, от научных исследований до повседневной работы офиса. Благодаря своей мощности и гибкости, компьютеры с успехом помогают людям в решении различных задач и создании новых технологий.

Нюансы бухучета передачи операционной системы (ОС) в уставный капитал Общества с ограниченной ответственностью (ООО)

1. Оценка ОС при передаче в уставный капитал

Для бухгалтерского учета передачи операционной системы (ОС) в уставный капитал ООО необходимо определить ее стоимость. Оценка ОС должна проводиться с учетом текущей рыночной стоимости данной системы, в соответствии с нормами Российского законодательства и профессиональной практикой. От данной оценки зависит дальнейший учет и отображение стоимости ОС в бухгалтерии ООО.

2. Оформление договора передачи ОС

Передача ОС в уставный капитал ООО должна осуществляться на основании договора, который должен быть оформлен письменно. Договор должен содержать последовательное и точное описание передаваемой операционной системы, а также указывать на то, что данная передача осуществляется в уставный капитал ООО в качестве вклада. Оформленные договоры подлежат регистрации в соответствии с требованиями законодательства Российской Федерации.

3. Учет ОС в составе уставного капитала

После передачи операционной системы (ОС) в уставный капитал ООО, она должна быть отражена в учете ООО как его имущество. ОС должна быть зарегистрирована на балансе ООО по ее оценочной стоимости в соответствии с результатами оценки, проведенной на стадии передачи. В дальнейшем, ОС подлежит обязательному учету в соответствии с требованиями бухгалтерского законодательства Российской Федерации.

4. Расчет доли вклада ОС в уставном капитале

При передаче операционной системы (ОС) в уставный капитал ООО, необходимо определить долю ее стоимости в общей стоимости уставного капитала. Для этого производится расчет доли вклада, который определяется в процентном соотношении от общей стоимости уставного капитала. Это является важным шагом для учета и правильного отображения доли ОС в уставном капитале ООО.

5. Отчетность и документооборот

Все документы, связанные с передачей операционной системы (ОС) в уставный капитал ООО, а также записи в бухгалтерской отчетности, должны быть аккуратно оформлены и храниться в соответствии с требованиями бухгалтерского законодательства. Регулярное обновление и поддержание правильной документации позволит обеспечить прозрачность и точность бухгалтерского учета передачи ОС в уставный капитал ООО.

В целом, передача операционной системы (ОС) в уставный капитал ООО является юридически сложной процедурой, которая требует точной регистрации и учета в бухгалтерии. Соблюдение вышеуказанных нюансов и требований позволит избежать возможных ошибок и нарушений, обеспечивая легальность и прозрачность данного процесса.

Учет основных средств на предприятии в 2024 — 2024 годах

1. Определение основных средств

Основные средства — это материальные объекты, которые предназначены для долгосрочного использования и являются неотъемлемой частью предприятия. Они включают в себя такие объекты, как здания, машины, оборудование, транспортные средства и другие активы, необходимые для осуществления производственной или коммерческой деятельности.

2. Обязательное регистрационное учетное оборудование

Для точного учета основных средств необходимо использование специального регистрационного учетного оборудования. Оно позволяет вести учет основных средств с учетом их количества, состояния, стоимости и других параметров. Данное оборудование должно соответствовать требованиям законодательства и быть сертифицировано.

3. Особенности учета в 2024 — 2024 годах

В 2024 — 2024 годах учет основных средств на предприятии имеет свои особенности:

- Внедрение автоматизированных систем учета: современные технологии позволяют упростить процесс учета основных средств, снизить вероятность ошибок и улучшить аналитические возможности;

- Учет в соответствии с МСФО: предприятия, которые применяют Международные стандарты финансовой отчетности, должны учитывать основные средства в соответствии с соответствующими требованиями;

- Повышенный контроль со стороны налоговых органов: налоговая инспекция может проводить проверки учета основных средств, поэтому предприятия должны быть готовы предоставить необходимую документацию и подтверждающую информацию.

4. Основные этапы учета основных средств

Процесс учета основных средств на предприятии включает несколько этапов:

- Идентификация основных средств: каждый объект должен быть уникально идентифицирован с помощью уникального кода;

- Регистрация и учет: основные средства должны быть зарегистрированы в учетной системе предприятия и внесены в соответствующие реестры;

- Оценка и амортизация: стоимость основных средств должна быть оценена и учтена с учетом срока их эксплуатации;

- Контроль и аудит: регулярный контроль и аудит позволяют проверить правильность учета и обнаружить возможные ошибки.

5. Хранение и документирование информации

Важным аспектом учета основных средств является хранение и документирование информации. Все документы, касающиеся основных средств, должны быть сохранены в течение установленного законодательством срока для возможной проверки со стороны налоговых органов или других контролирующих органов.

Корректный учет основных средств на предприятии в 2024 — 2024 годах является залогом успешной и эффективной деятельности. Следование современным требованиям и использование автоматизированных систем позволяют эффективно управлять основными средствами и использовать их в целях достижения бизнес-целей предприятия.

Ликвидация операционной системы в бухгалтерии: необходимость и процедуры

Почему нужно ликвидировать операционную систему в бухгалтерии?

Ликвидация ОС в бухгалтерии необходима по следующим причинам:

- Соответствие нормативным требованиям: при изменении или обновлении ОС необходимо привести бухгалтерию в соответствие с требованиями законодательства.

- Обеспечение безопасности данных: ликвидация ОС позволяет предотвратить доступ злоумышленников к конфиденциальным финансовым данным.

- Оптимизация работы: устаревшая или несовместимая ОС может приводить к снижению производительности и возникновению ошибок в работе программного обеспечения.

Процедуры ликвидации операционной системы в бухгалтерии

При ликвидации ОС в бухгалтерии следует выполнить следующие процедуры:

- Резервное копирование данных: перед началом процесса ликвидации необходимо сделать полное резервное копирование данных, чтобы сохранить всю важную информацию.

- Деактивация программного обеспечения: перед удалением ОС необходимо деактивировать все программы, связанные с бухгалтерским учетом, чтобы в дальнейшем можно было легко активировать их на новой ОС.

- Удаление операционной системы: следует удалить все файлы и папки, связанные с устаревшей ОС, чтобы освободить место на жестком диске и предотвратить возможные конфликты с новой ОС.

- Установка новой операционной системы: после удаления старой ОС, необходимо установить новую операционную систему в соответствии с требованиями бухгалтерии.

- Восстановление данных: после установки новой ОС следует восстановить данные из резервной копии, чтобы вернуть все важные файлы и настройки, необходимые для работы бухгалтерии.

- Тестирование и проверка: после завершения процедуры ликвидации ОС необходимо протестировать и проверить работоспособность бухгалтерии на новой операционной системе.

Ликвидация ОС в бухгалтерии является важным шагом для обеспечения безопасности данных и оптимизации работы компьютерной системы. Выполняя процедуры ликвидации корректно, можно избежать проблем и осуществить переход на новую ОС без ущерба для бухгалтерской деятельности.

Организация бухгалтерского учета при продаже операционных систем

Оформление документов

При продаже операционных систем необходимо оформить следующие документы:

- Договор купли-продажи операционной системы. В нем должны быть указаны все условия сделки, стоимость ОС, сроки поставки и прочие существенные условия.

- Счет-фактуру или кассовый чек. Данный документ подтверждает факт оплаты товара и должен содержать все необходимые реквизиты.

- Акт приема-передачи ОС. В нем указывается состояние товара на момент передачи, а также подтверждается факт получения товара покупателем.

Учет операций

Организация должна вести учет всех операций, связанных с продажей операционных систем. Для этого необходимо:

- Зарегистрировать все доходы от продажи ОС в соответствующем документе (например, в журнале учета доходов).

- Учесть все расходы, связанные с продажей ОС (например, затраты на доставку товара или оплату комиссии по банковским операциям).

- Вести учет запасов операционных систем. Необходимо отслеживать остатки товара на складе и своевременно пополнять его, чтобы не допустить ситуацию с отсутствием ОС для продажи.

- Контролировать задолженность покупателей. В случае отсутствия оплаты за проданные ОС необходимо предпринять меры по взысканию долга.

Анализ финансовой деятельности

Организация должна проводить анализ своей финансовой деятельности, связанной с продажей операционных систем. Для этого следует:

- Составить отчеты о продажах операционных систем за определенный период времени. Данные отчеты помогут оценить объемы продаж и выявить тренды в спросе на ОС.

- Анализировать прибыльность продаж ОС. Путем сравнения доходов и расходов можно определить, насколько успешно организация осуществляет свою деятельность.

- Оценивать эффективность использования запасов ОС. Если товар длительное время находится на складе без продажи, это может свидетельствовать о проблемах в процессе продажи ОС.

Организация бухгалтерского учета при продаже операционных систем играет важную роль в обеспечении финансовой прозрачности и успешности деятельности. Правильное оформление документов, учет всех финансовых операций и анализ результатов помогут организации принимать взвешенные решения и улучшать свою финансовую позицию.

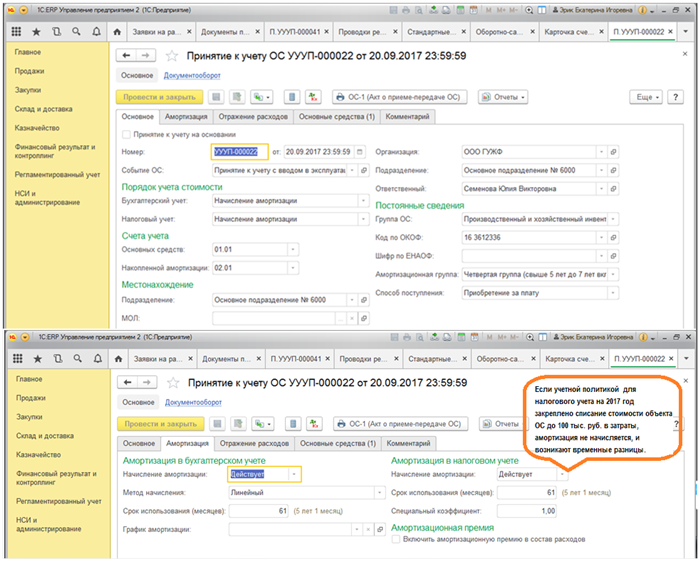

Амортизация и переоценка ОС в бухучете

Амортизация ОС – это процесс периодического учета износа и старения операционных систем компьютеров и их последующего списания со счетов. Амортизацию проводят с целью отражения фактической стоимости ОС и распределения этой стоимости на протяжении всего срока их использования.

Амортизационные группы ОС

В бухгалтерии существуют несколько амортизационных групп для классификации ОС в зависимости от их срока службы и степени износа. Некоторые примеры этой классификации:

- Группа 1: ОС со сроком службы до 1 года;

- Группа 2: ОС со сроком службы от 1 до 3 лет;

- Группа 3: ОС со сроком службы от 3 до 5 лет;

- Группа 4: ОС со сроком службы более 5 лет.

Методы амортизации

Существуют различные методы амортизации ОС, которые определяются в соответствии с требованиями законодательства и внутренними правилами предприятия. Некоторые из них:

- Линейный метод: стоимость ОС распределяется равномерно на протяжении всего срока их использования;

- Ускоренный метод: более значительная часть стоимости ОС списывается на ранних этапах их срока службы;

- Процентный метод: амортизация рассчитывается как определенный процент от исходной стоимости ОС;

- Групповой метод: ОС группируются по степени износа и амортизируются в соответствии с этой классификацией.

Переоценка ОС

Переоценка ОС – это процесс изменения стоимости ОС с учетом изменений их рыночной стоимости или фактической стоимости ремонта или модернизации. Переоценка проводится с целью корректного отражения стоимости ОС в бухгалтерии и соответствия этой стоимости текущим рыночным условиям.

Переоценка ОС может быть проведена при изменении рыночных цен на аналогичные ОС или при проведении ремонта или модернизации существующих ОС. В результате переоценки стоимость ОС может быть увеличена или уменьшена.

Амортизация и переоценка ОС являются важными инструментами бухгалтерии для правильного учета и отражения стоимости операционных систем компьютеров. Правильное проведение этих процессов позволяет предприятиям иметь точную информацию о своих активах и управлять ими эффективно.

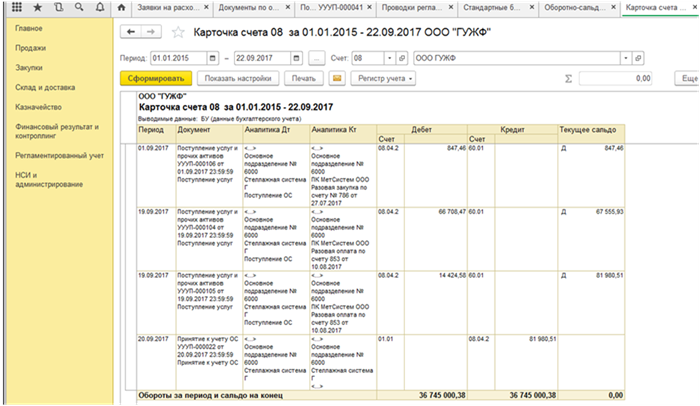

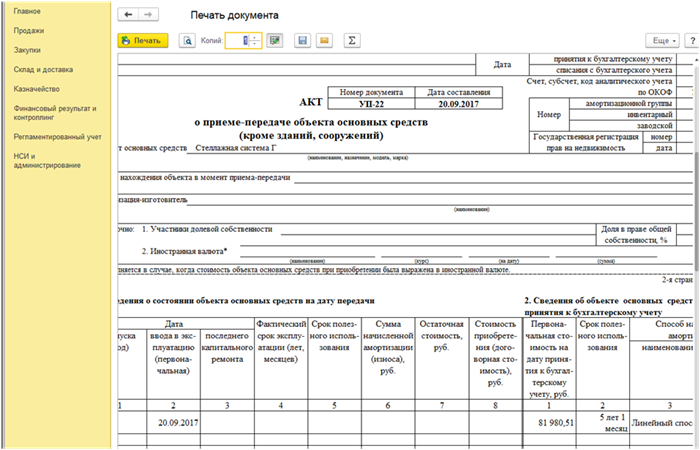

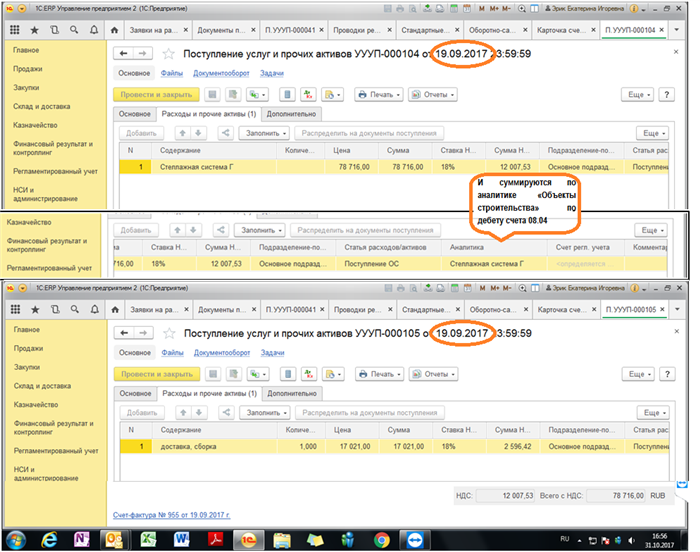

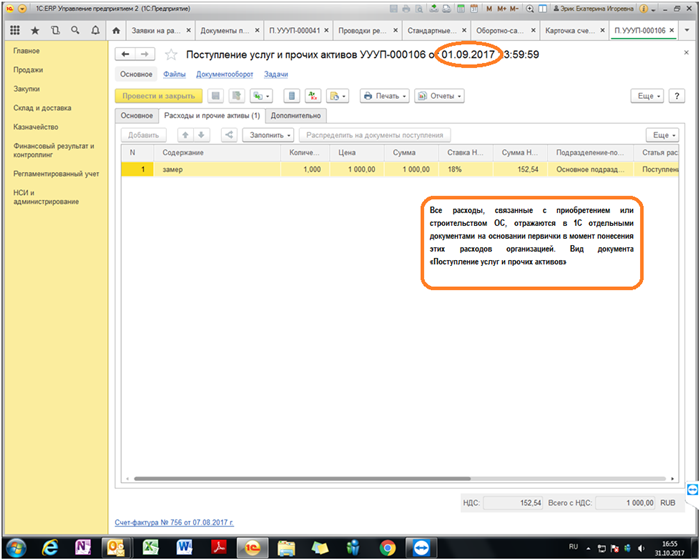

Порядок бухучета поступления ОС в фирме

При введении в эксплуатацию новых ОС в фирме необходимо провести бухгалтерские записи для правильного учета и отражения данных в финансовом отчете.

1. Оформление первичных документов

Первым шагом при поступлении ОС в фирму является оформление первичных документов, включающих в себя:

- Акт приема-передачи ОС;

- Счет-фактура или накладную на приобретение ОС;

- Договор купли-продажи или акт оказания услуг.

2. Оценка стоимости ОС

Для корректного отражения стоимости ОС в бухгалтерии необходимо провести оценку его стоимости. Стоимость ОС может быть определена на основе:

- Фактических затрат на приобретение ОС, включая стоимость покупки и дополнительные расходы;

- Оценки экспертов.

Оценка стоимости ОС должна быть документально подтверждена.

3. Отражение поступления ОС в бухучете

Отражение поступления ОС в бухучете требует выполнения следующих действий:

- Создать счет ОС в бухгалтерской программе или журнале регистрации ОС.

- Занести информацию о приобретении ОС, включая его наименование, стоимость и дату поступления.

| Счет ОС | Наименование ОС | Стоимость | Дата поступления |

|---|---|---|---|

| 010 | Компьютер | 50000 руб. | 01.10.2022 |

Данные записи позволяют правильно учесть поступление ОС в бухгалтерии.

4. Учет амортизации ОС

После поступления ОС в фирму, необходимо начать учет его амортизации. Это позволит равномерно распределить стоимость ОС на протяжении его срока службы.

«В соответствии с пунктом 25 Положения по бухучету «Учет материальных и нематериальных активов», амортизация оргтехники начисляется равными долями на протяжении срока, установленного для данного вида активов.»

Амортизацию ОС можно начислять ежемесячно или ежеквартально в зависимости от предпочтений фирмы.

В итоге, правильное проведение бухгалтерского учета поступления ОС позволяет фирме контролировать затраты на активы, а также учесть амортизацию в соответствии с действующими нормативами.

Что важно помнить при продаже недостроенных объектов

Важно заключить надлежащий договор купли-продажи, который должен содержать все необходимые условия сделки, такие как описание объекта, условия оплаты, сроки завершения объекта и ответственность сторон.

2. Документальное подтверждение права собственности

Продавец должен предоставить документы, подтверждающие его право собственности на недостроенный объект. Важно проверить эти документы на отсутствие правовых проблем и обременений.

3. Состояние объекта

Необходимо подробно описать состояние недостроенного объекта, указать все его недостатки и проблемы. Это поможет покупателю понять текущую ситуацию и принять решение о покупке.

4. Гарантии и обязательства

В договоре купли-продажи следует предусмотреть гарантии и обязательства сторон, связанные с завершением строительства объекта. Покупатель может требовать штрафов или компенсаций в случае несоблюдения сроков или качества работ.

5. Оформление юридических документов

Продажа недостроенного объекта требует оформления различных юридических документов, таких как акт приема-передачи, соглашение о переходе права собственности, дополнительные соглашения. Важно составить все документы правильно и в соответствии с законодательством.

6. Учет налогов

При продаже недостроенного объекта необходимо учесть налоговые обязательства. Продавец должен заплатить налог на прибыль от продажи недвижимости и внести все необходимые платежи в бюджет.

7. Помощь профессионалов

Для успешной продажи недостроенного объекта рекомендуется привлечь специалистов, таких как агенты по недвижимости или юристы, которые помогут подготовить все необходимые документы и провести сделку законным образом.

Помните, что продажа недостроенных объектов недвижимости требует тщательной подготовки и внимания к юридическим аспектам. Следуя вышеперечисленным рекомендациям, вы сможете провести успешную сделку и защитить свои интересы.