Перед началом какого-либо проекта или задачи необходимо обязательно определить список инструментов, которые будут использоваться для его выполнения. Каждый инструмент имеет свои особенности и функционал, поэтому важно знать, насколько долго он будет использоваться. Правильно составленный список инструментов поможет оптимизировать рабочий процесс и улучшить эффективность выполнения работы.

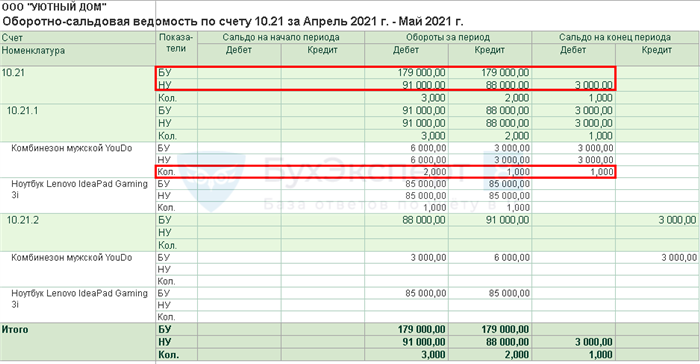

Учет в 1С

Преимущества использования 1С для учета

- Автоматизация процессов: 1С сокращает время на ввод и обработку данных, резко снижая вероятность ошибок;

- Точность и достоверность: программа позволяет вести учет в соответствии с требованиями законодательства и стандартами отчетности;

- Гибкость и настройка под нужды предприятия: 1С позволяет создавать индивидуальные отчеты и аналитические данные для принятия решений;

- Оперативное получение информации: программа генерирует отчеты и аналитические данные в режиме реального времени;

- Контроль за финансами: 1С позволяет вести учет доходов и расходов, контролировать дебиторскую и кредиторскую задолженность;

- Автоматический расчет налогов: программа автоматизирует расчет налоговых платежей;

- Удобство использования: 1С имеет интуитивно понятный интерфейс и подробную документацию.

Система учета в 1С

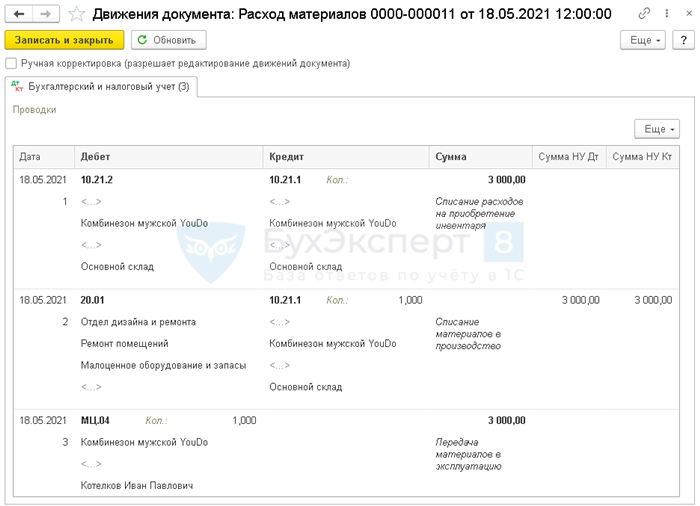

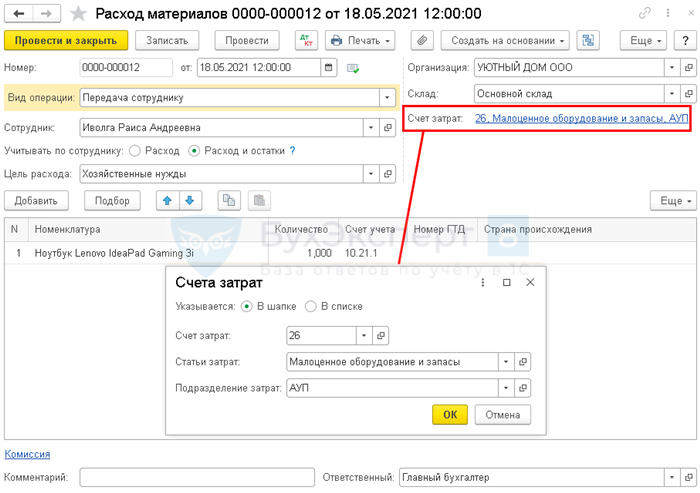

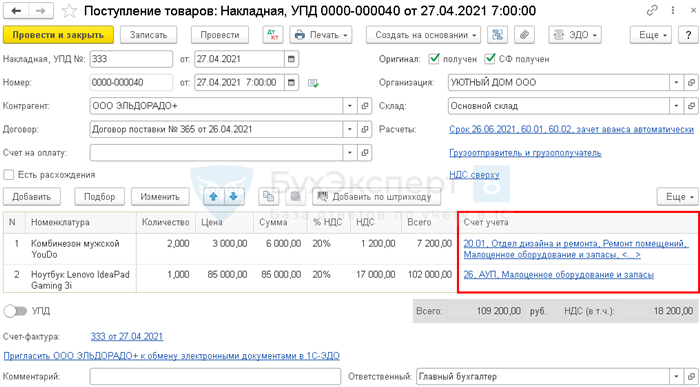

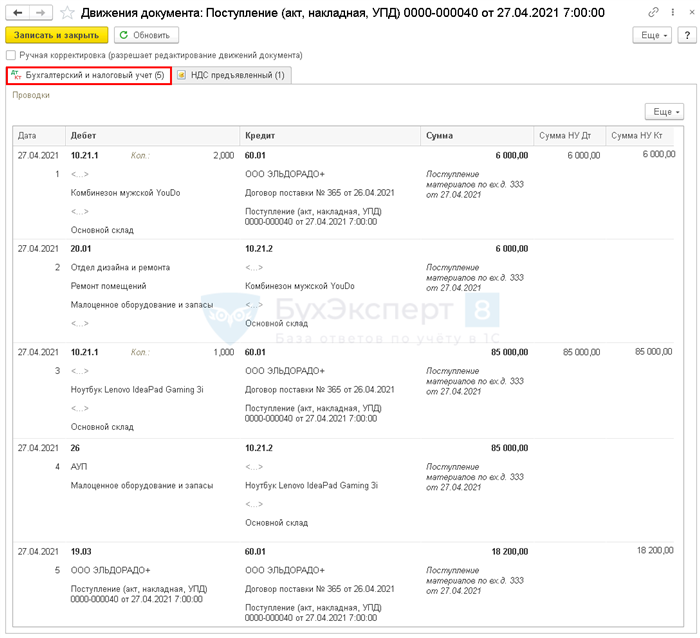

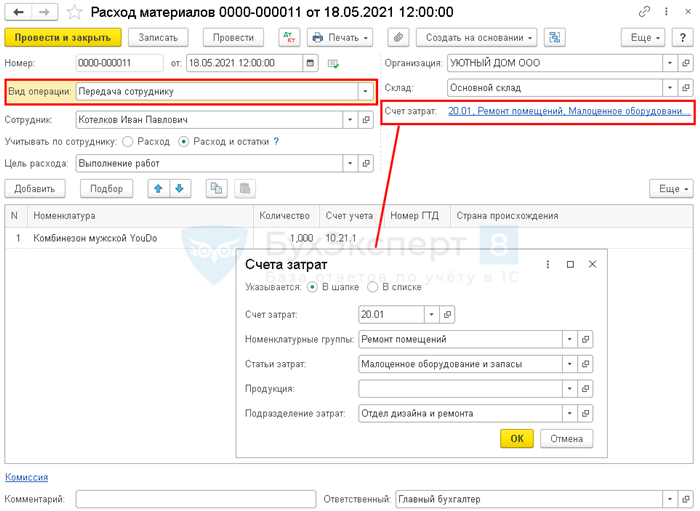

Учет в 1С ведется по следующей схеме:

- Создание справочников счетов и контрагентов.

- Ввод первичных документов: приходных и расходных ордеров, актов, счетов-фактур и т.д.

- Учет движения денежных средств: кассы, банковские счета, расчетные счета.

- Формирование бухгалтерских проводок.

- Генерация отчетов: баланса, отчета о прибылях и убытках, отчета о движении денежных средств и др.

Сроки хранения учетных документов

Согласно законодательству, учетные документы должны храниться в течение определенного срока. Вот некоторые примеры сроков хранения:

| Тип документа | Срок хранения |

|---|---|

| Приходные ордера | 5 лет |

| Расходные ордера | 5 лет |

| Акты | 5 лет |

| Счета-фактуры | 4 года |

Важно тщательно хранить учетные документы, так как они могут потребоваться при проверках налоговых органов или в случае споров с контрагентами.

Учет в 1С является надежным способом вести учетную деятельность предприятия. Программа обеспечивает автоматизацию процессов учета, точность и достоверность данных, удобство использования, а также позволяет оперативно получать нужную информацию для принятия решений.

Какие объекты относят к основным средствам

Категории основных средств

- Недвижимость – здания, сооружения, в том числе производственные площади, офисные помещения.

- Транспортные средства – автомобили, грузовики, автобусы, которые используются для транспортировки грузов или перевозки сотрудников.

- Машины и оборудование – станки, пресс-формы, линии автоматической сборки и прочие технические средства, которые применяются в производственном процессе.

- Инструменты – ручной инструмент, используемый для выполнения различных операций в производстве.

- Компьютеры и периферийное оборудование – компьютеры, принтеры, сканеры, которые используются для автоматизации бизнес-процессов и обработки информации.

Сроки использования основных средств

Сроки использования основных средств зависят от их вида и специфики. Они могут быть разной продолжительности в зависимости от технического состояния и эксплуатационных условий. Вот несколько примеров:

| Категория основных средств | Средний срок службы |

|---|---|

| Недвижимость | 50 лет и более |

| Транспортные средства | 5-10 лет |

| Машины и оборудование | 10-15 лет |

| Инструменты | 3-5 лет |

| Компьютеры и периферийное оборудование | 3-7 лет |

Однако, стоит отметить, что сроки использования основных средств могут изменяться в зависимости от конкретных условий эксплуатации и профессионального обслуживания. Правильная эксплуатация и своевременное техническое обслуживание могут значительно продлить срок службы основных средств.

Единица учета основных средств

Важным аспектом учета основных средств является определение их единицы учета. Единицей учета может быть как отдельное имущество (например, станок, автомобиль), так и группа однотипных единиц (например, компьютеры, офисная мебель).

Критерии определения единицы учета

Определение единицы учета основных средств основывается на следующих критериях:

- Отдельность — единица учета должна быть отдельно идентифицируемым объектом с принадлежащими ему атрибутами;

- Самостоятельность — единица учета должна иметь экономическую самостоятельность и способность функционировать независимо;

- Целостность — единица учета должна представлять собой целостное, законченное и неразделимое имущество;

- Уникальность — единица учета должна быть уникальным объектом и не должна дублироваться с другими единицами учета.

Примеры единиц учета основных средств

Примерами единиц учета основных средств могут служить:

- Станок — как самостоятельное имущество, являющееся средством производства;

- Автомобиль — как отдельно идентифицируемое транспортное средство;

- Компьютеры — как группа однотипных единиц учета;

- Офисная мебель — как группа однотипных единиц учета.

| Наименование | Описание |

|---|---|

| Станок | Отдельно идентифицируемое имущество, используемое в производственной деятельности. |

| Автомобиль | Отдельно идентифицируемое транспортное средство. |

| Компьютеры | Группа однотипных единиц учета, используемых в офисных целях. |

| Офисная мебель | Группа однотипных единиц учета, используемых в офисе. |

Определение единицы учета основных средств имеет важное значение для правильного ведения бухгалтерского учета и отражения финансовых результатов предприятия. Правильная идентификация и классификация единиц учета позволяет более точно оценить стоимость и использование основных средств предприятия.

Стоимостной лимит ОС

Стоимостной лимит оборудования и инструментов имеет важное значение для эффективного планирования и управления предприятием. В данном контексте, стоимостной лимит ОС (организационно-штатных расходов) определяет максимальную сумму денежных средств, которые предприятие может использовать на приобретение и обновление оборудования и инструментов. Этот лимит основывается на многих факторах, включая финансовую способность предприятия и текущие рыночные цены на оборудование и инструменты.

Цель стоимостного лимита ОС

Главная цель определения стоимостного лимита ОС состоит в том, чтобы обеспечить баланс между необходимостью обновления и приобретения оборудования и инструментов для эффективной работы предприятия и финансовыми возможностями предприятия. Он помогает предотвратить неумеренные расходы на оборудование и инструменты и обеспечить их закономерную замену или модернизацию.

Подходы к определению стоимостного лимита ОС

Существуют различные подходы к определению стоимостного лимита ОС, которые могут включать в себя следующие факторы:

- Финансовая способность предприятия;

- Планы и стратегии развития предприятия;

- Текущие и будущие потребности оборудования и инструментов;

- Текущие рыночные цены на оборудование и инструменты;

- Сроки использования оборудования и инструментов.

Преимущества использования стоимостного лимита ОС

Использование стоимостного лимита ОС имеет ряд преимуществ:

- Предотвращение излишних расходов на оборудование и инструменты;

- Планирование и контроль расходов на оборудование и инструменты;

- Эффективное использование ресурсов предприятия;

- Обеспечение обновления и замены устаревшего оборудования и инструментов;

- Снижение финансовых рисков.

Стоимостной лимит ОС является важным инструментом для эффективного управления расходами на оборудование и инструменты. Он позволяет предприятию планировать и контролировать свои расходы, а также обеспечить необходимое обновление и замену устаревшего оборудования и инструментов. Определение стоимостного лимита ОС требует учета множества факторов, таких как финансовая способность предприятия и текущие рыночные цены на оборудование и инструменты. В итоге, использование стоимостного лимита ОС помогает предприятию достичь баланса между потребностью в оборудовании и инструментах и финансовыми возможностями.

Группировка основных средств

Классификация основных средств

Группировка основных средств может проводиться по разным критериям:

- Функциональная группировка. По данному принципу основные средства делятся на группы, в зависимости от своего предназначения. Например, мебель, компьютеры и техника относятся к офисному оборудованию, а производственные станки и механизмы – к производственному оборудованию.

- Экономическая группировка. В данном случае основные средства классифицируются по стоимости. Например, недвижимость, автотранспорт и другие дорогостоящие активы относятся к основным средствам большой стоимости.

- Временная группировка. Основные средства могут быть также подразделены на группы в зависимости от срока их использования. Например, оборудование, используемое на производстве может быть разделено на основные средства сроком использования до 5 лет и свыше 5 лет.

Преимущества группировки основных средств

Группировка основных средств имеет ряд преимуществ:

- Облегчает учет и систематизацию активов предприятия;

- Позволяет определить сроки эксплуатации и планировать расходы на их поддержание;

- Упрощает процесс налогообложения и учета амортизации;

- Обеспечивает оперативный контроль и управление основными средствами.

Группировка основных средств в таблице

| Группа основных средств | Примеры |

|---|---|

| Офисное оборудование | Компьютеры, принтеры, телефоны |

| Производственное оборудование | Станки, печи, прессы |

| Транспортные средства | Автомобили, грузовики, самолеты |

| Недвижимость | Здания, склады, офисы |

Группировка основных средств является неотъемлемой частью учета предприятия. Она позволяет систематизировать и классифицировать активы, что упрощает их учет и контроль. Данная группировка основных средств может проводиться по различным критериям, в зависимости от потребностей и требований предприятия.