В случае просрочки по кредиту, имея официальную зарплату, должнику грозит утрата автомобиля. Такая ситуация возможна в случае, если кредитный договор предусматривает залог автомобиля или в случае залогового права банка на приобретенное финансирование.

Штрафы за просрочку: какие санкции предусмотрены за ненадлежащее погашение обязательств

Штрафы за просрочку по кредитам

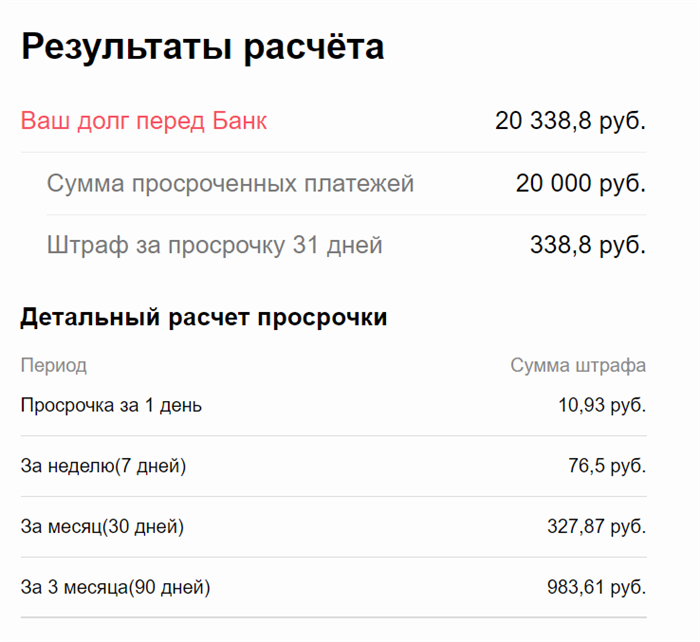

При возникновении задолженности по кредиту, кредитор имеет право взыскать штраф в соответствии с условиями договора займа. Обычно штрафы за просрочку состоят из двух составляющих: пени и штрафных санкций.

Пени начисляются за каждый день просрочки и рассчитываются по пропорции к ставке Рефинансирования Центрального банка. Размер пени может быть ограничен договором, но не может быть выше законодательно установленного порога (обычно это 1/150 часть процентной ставки Рефинансирования).

Штрафные санкции могут взиматься кредитором в случае крупных задолженностей или нарушений условий договора займа. Размер штрафных санкций также может быть ограничен договором, но не может превышать законодательно установленного максимума (обычно это 50% годовых по невнесенной сумме).

Штрафы за просрочку по договорам аренды и долгосрочной аренды

Просрочка выплат по договорам аренды или долгосрочной аренды может повлечь за собой штрафные санкции. Обычно размер штрафов определяется в процентах от стоимости арендованного имущества и зависит от срока просрочки.

Например, в случае просрочки выплаты арендной платы на срок до 10 дней, размер штрафа может составлять 5% от стоимости имущества. При просрочке свыше 10 дней, штраф может увеличиться до 10% или более.

Штрафы за просрочку по договорам поставки товаров и услуг

Договоры поставки товаров и услуг также могут предусматривать штрафы за просрочку оплаты. Размер штрафа за просрочку зависит от сторон договора и пропорционален сумме просроченной оплаты и сроку просрочки.

Например, в случае просрочки оплаты на 1-15 дней, размер штрафа может составлять 0,1% от суммы просроченной оплаты за каждый день просрочки.

Штрафы за просрочку в строительстве и исполнении государственных контрактов

В сфере строительства и исполнения государственных контрактов нарушение сроков может повлечь за собой значительные штрафы. Размер штрафа определяется в процентах от стоимости объекта или контракта и может быть предусмотрен как штрафная санкция.

Например, в случае просрочки выполнения работ или поставки товаров на 1-30 дней, размер штрафа может составлять 0,1-0,5% от стоимости объекта или контракта за каждый день просрочки.

Последствия неуплаты штрафов за просрочку

Неуплата штрафов за просрочку может привести к различным последствиям, включая расторжение договора, списание задолженности с банковского счета, обращение взыскания на имущество, включая автомобиль или недвижимость, а также установление запретов на получение кредитов и использование банковских услуг.

Важно помнить о своих обязательствах перед кредиторами и своевременно выполнять все платежи, чтобы избежать негативных последствий и проблем с долгами. При возникновении финансовых трудностей рекомендуется обратиться к специалистам или юристам, которые помогут разработать план по возврату долгов и защитить ваши права и интересы.

Могут ли за долги забрать квартиру или автомобиль

Могут ли забрать квартиру за долги?

В случае задолженности по кредитам, в том числе ипотечным, квартира может быть конфискована в следующих случаях:

- При наличии залога. Если квартира была предоставлена в залог за кредит, банк имеет право на ее изъятие при невыполнении заемщиком обязательств.

- При решении суда. В судебном порядке банк или другой кредитор могут обратиться с иском о конфискации квартиры, если заемщик не в состоянии погасить свои долги.

Могут ли забрать автомобиль за долги?

Автомобиль, как и квартира, может быть отобран за долги в следующих случаях:

- При наличии залога. Если автомобиль был заложен при оформлении кредита или его была оставлена в залог при получении займа, кредитор имеет право на конфискацию автомобиля в случае неисполнения заемщиком своих обязательств.

- При решении суда. Кредитор может обратиться в суд с иском о конфискации автомобиля, если заемщик не выполнил свои обязательства по погашению долга.

Важно отметить, что конфискация имущества является крайней мерой и применяется в случаях крупных долгов. Кроме того, суд рассматривает каждый случай индивидуально и принимает решение в соответствии с законодательством.

Банк произвел списание средств со счета

Недавно я столкнулся с ситуацией, когда банк внезапно снял деньги с моей карты. Хоть это и вызвало мою неодобрительную реакцию, разобраться в причинах и последствиях этого действия очень важно.

Почему с банковской карты могут снимать деньги без предупреждения?

Существует несколько возможных причин, по которым банк может произвести списание денежных средств с вашей карты:

- Оплата услуг или заказов. Если вы заплатили за товар или услугу с помощью карты, банк может снять средства с вашего счета в рамках этой транзакции.

- Погашение задолженности по кредиту. Если у вас есть кредит в банке, непогашенные платежи могут быть списаны автоматически с вашего счета.

- Комиссии банка. Некоторые банки взимают комиссию за обслуживание и использование карты. Эта комиссия может быть автоматически списана с вашего счета.

- Мошенничество. В случае обнаружения мошеннических операций на вашей карте, банк может заблокировать сумму и списать ее с вашего счета.

Что делать, если банк произвел несанкционированное списание средств?

Если вы считаете, что банк произвел несанкционированное списание средств или у вас есть какие-либо вопросы относительно списания с вашей карты, следуйте следующим рекомендациям:

- Проверьте историю транзакций и убедитесь, что списания были выполнены без вашего согласия или в случае возникновения каких-либо сомнений.

- Свяжитесь с банком. Обратитесь в службу поддержки или филиал банка, чтобы сообщить о проблеме. Передайте все необходимые детали и предоставьте доказательства (если таковые имеются).

- Заблокируйте карту. В случае подозрений в мошенничестве на вашей карте, запросите блокировку карты и замену на новую. Это позволит предотвратить дальнейшие списания.

- Подайте заявление. Если банк не принимает меры по возврату средств или не решает проблему, вы можете обратиться в банковский надзор либо подать жалобу в уполномоченные органы надзора или судебные инстанции.

Защита своих финансовых интересов

Чтобы избежать непредвиденных списаний, всегда стоит быть внимательным и проявлять осторожность при использовании банковских карт:

- Регулярно проверяйте историю транзакций на своем счету, чтобы обнаружить любые несанкционированные списания или мошеннические операции.

- Не передавайте данные карты третьим лицам и будьте осторожны при осуществлении покупок в интернете.

- Используйте надежные и защищенные способы оплаты, такие как проверенные платежные системы.

- Сохраняйте копии всех документов и подтверждений платежей, чтобы иметь доказательства в случае возникновения спорных ситуаций с банком.

В случае непредвиденных списаний с вашей банковской карты, важно не паниковать и сразу же принимать действия для защиты своих финансовых интересов. Обращайтесь в банк, предоставляйте необходимую информацию и при необходимости обращайтесь в правоохранительные органы. Защита ваших денежных средств — важная задача, и она зависит от вашей внимательности и заботы.

Работа судебных приставов

Как работают судебные приставы?

Процесс работы судебных приставов включает несколько этапов:

- Получение исполнительного документа от кредитора или судебного решения;

- Определение местонахождения должника и его имущества;

- Оповещение должника о начале исполнительных действий;

- Оценка и конфискация имущества должника;

- Реализация конфискованного имущества и перевод денежных средств на счет кредитора.

Права и полномочия судебных приставов

Судебные приставы имеют широкий спектр прав и полномочий в процессе исполнения судебных решений:

- Они имеют право заблокировать счета должника и получить информацию о его банковских операциях;

- Судебные приставы могут проводить обыски, если существует информация о наличии имущества должника;

- Они имеют право конфисковать и реализовать имущество должника для покрытия его долга;

- Судебные приставы также имеют право арестовывать должника в случае уклонения от исполнения судебного решения;

- Они могут принимать меры к исполнению судебного решения в других регионах или странах.

Ограничения на действия судебных приставов

Судебные приставы действуют в соответствии с законодательством и обязаны соблюдать определенные ограничения:

- Они не имеют права нарушать неприкосновенность жилища должника без разрешения суда;

- Судебные приставы не могут прибегать к физической силе, за исключением случаев самообороны;

- Они также не имеют права преследовать или запугивать должника;

- Судебные приставы не могут принимать взятки и злоупотреблять своим положением.

Работа судебных приставов является важным звеном в системе исполнительного производства. Они играют ключевую роль в осуществлении судебных решений и взыскании задолженности от должников. При этом они обязаны соблюдать права должников и действовать в рамках закона. За несоблюдение законодательства или злоупотребление полномочиями им грозят дисциплинарные и уголовные меры.

Может ли банк забрать машину без суда

Правила взыскания задолженности варьируются в зависимости от конкретных обстоятельств, но, как правило, банк не имеет права забирать автомобиль без судебного решения. Это объясняется следующими факторами:

- Принципы справедливости — до того, как банк сможет приступить к взысканию имущества, ему необходимо предоставить доказательства нарушения договора и получить судебное решение о взыскании задолженности. Это гарантирует соблюдение принципа справедливости и защиты прав заемщика.

- Необходимость судебного решения — в соответствии с законодательством, для того чтобы осуществить взыскание имущества заемщика, банку требуется судебное решение. Судебное решение является основанием для приступления к взысканию, осуществления розыска имущества и его последующей продажи.

- Исполнительное производство — после получения судебного решения, банк должен обратиться в исполнительную службу для осуществления взыскания. Исполнительная служба проведет необходимые процедуры и приступит к реализации имущества заемщика, в том числе автомобиля.

Таким образом, банк не может просто взять и забрать автомобиль, имея официальную зарплату заемщика. Для взыскания задолженности банку необходимо пройти процедуру судебного решения и обратиться в исполнительную службу.

В случае возникновения спорных ситуаций или несоблюдения процедур со стороны банка, рекомендуется обратиться к юристу для защиты своих прав и интересов.

Когда приставы оказываются бессильными

1. Недостаточность имущества

Официальная зарплата может быть недостаточной для полного взыскания долга, особенно если сумма долга значительна. В этом случае приставам необходимо находить имущество, которое может быть списано с должника. Однако, не всегда у человека имеются ценные активы, достаточные для погашения задолженности.

2. Липовая официальная зарплата

Некоторые должники пытаются скрыть свое имущество, представив официальную зарплату взамен реального дохода. Такие случаи сложно выявить, но если выясняется обман, приставы оказываются бессильными взыскать задолженность с должника на основании официальной зарплаты.

3. Задолженность по нескольким кредитам

Если у должника есть задолженность по нескольким кредитам, приставы могут оказаться бессильными взыскать долг полностью, особенно если должник имеет низкий доход и не может выплачивать по всем кредитам сразу. В этом случае кредиторы должны поделить между собой сумму взыскания пропорционально размеру своего долга.

4. Работа в «серой» зоне

Если должник получает доход в «серой» зоне – например, работает неофициально или получает доход от частных сделок, – приставы могут оказаться бессильными взыскать задолженность. Такие доходы не фиксируются официально и не могут быть использованы для возмещения долга.

| Причины | Результаты |

|---|---|

| Недостаточность имущества | Невозможность полного взыскания долга |

| Липовая официальная зарплата | Неудачное использование официальной зарплаты приставами для взыскания долга |

| Задолженность по нескольким кредитам | Распределение взысканной суммы между кредиторами пропорционально размеру долга |

| Работа в «серой» зоне | Невозможность использовать неофициальные или незарегистрированные доходы для взыскания долга |

Что может забрать банк в случае, когда нет возможности погасить кредитные долги?

При невозможности погашения кредитных обязательств возникает вопрос о том, какие активы могут быть изъяты банком в качестве компенсации. Все зависит от условий кредитного договора и действующего законодательства.

Основные активы, которые может забрать банк:

- Недвижимость: Если у заемщика есть заложенная недвижимость в качестве обеспечения кредита, банк имеет право обратиться в суд для вынесения решения о выкупе недвижимости. В случае продажи, полученные средства пойдут на погашение задолженности.

- Автомобиль: Если автомобиль был оставлен в залог, банк может реализовать его для выплаты задолженности. При этом, имеет значение не только наличие официальной зарплаты, но и условия кредитного соглашения.

- Другие ценные вещи: В зависимости от видов залога указанных в договоре кредита, банк имеет право изъятия других ценных вещей, таких как оборудование, ювелирные изделия, электроника и др.

Что делать, если банк начинает взыскание имущества?

В случае, когда банк начинает процедуру взыскания имущества, необходимо принять некоторые меры для защиты своих прав:

- Знать свои права: Причиной взыскания может быть ненадлежащие исполнение условий кредитного договора со стороны банка. Знание своих обязательств и прав поможет правильно реагировать в данной ситуации.

- Обращение к юристу: В случае возникновения проблем с взысканием имущества рекомендуется обратиться за юридической помощью. Юрист сможет дать консультацию, оценить ситуацию и разработать стратегию защиты интересов заемщика.

- Попытка договориться с банком: Если возможно, стоит попытаться договориться с банком о реструктуризации задолженности или возможности погашения ее в рассрочку. В некоторых случаях банк готов идти на уступки для снижения убытков.

Важно помнить, что банк имеет определенные права, но и заемщик имеет права и интересы, которые также должны быть учтены.

Имеют ли право судебные приставы снимать деньги с пенсии

Общая информация

Согласно действующему законодательству, пенсия является непреходящим доходом, который не может быть обложен арестом, изъятием или иными мерами принудительного взыскания кредиторами.

Исключения

Однако существуют некоторые исключения, когда приставы имеют право снимать деньги с пенсии:

- Подтверждение оплаты алиментов — если пенсионер имеет задолженность по алиментам, приставы могут списывать определенную сумму с его пенсии для погашения этой задолженности.

- Задолженность по налогам и сборам — если пенсионер не выплачивает налоги или имеет задолженность по другим обязательным платежам, приставы имеют право снимать деньги с его пенсии в соответствии с решением суда.

- Погашение кредитов — если пенсионер имеет задолженность по кредитам или займам и судебное решение разрешает приставам взыскивать средства с его пенсии, то они имеют право снимать деньги для погашения этой задолженности.

Нормы размера

Сумма, которую приставы имеют право снимать с пенсии, ограничена законом. Например, в случае задолженности по алиментам, приставы могут списывать до 50% от размера пенсии плательщика алиментов. При взыскании задолженности по налогам и сборам, размеры списания устанавливаются судебным решением в каждом конкретном случае.

Защита прав пенсионеров

Для защиты прав пенсионеров, они имеют право обжаловать действия приставов. Если у пенсионера возникают вопросы или проблемы с взысканием денег с его пенсии, рекомендуется обратиться к юристу или специалисту по социальным вопросам для получения консультации и защиты своих прав.

Блог и практика: как уберечь свой автомобиль при задолженности по кредитам

Задолженность по кредитам может стать серьезной проблемой, особенно если у вас есть официальная зарплата и недвижимость в собственности. В такой ситуации, банк, давший вам кредит, имеет право забрать ваш автомобиль в качестве залога для возврата задолженности. Однако, существуют способы, с помощью которых можно уберечь свое имущество. В этом блоге мы расскажем о некоторых преимущественных стратегиях, которые помогут вам сохранить автомобиль в случае задолженности по кредитам.

1. Разбор практики судебных решений

Первым и одним из самых важных шагов является изучение практики судебных решений в вашем регионе. Некоторые регионы имеют определенные правила и ограничения, касающиеся изъятия имущества при задолженности по кредитам. Изучение решений суда поможет вам понять, какие действия банка могут быть противозаконными или незаконными в вашей ситуации.

2. Согласование плана погашения долга

Если у вас возникла временная финансовая трудность, важно своевременно связаться с банком и согласовать план погашения долга. Некоторые банки могут предложить вам изменение сроков выплаты или снижение процентной ставки. Согласование плана погашения долга поможет вам избежать проблем с изъятием автомобиля в качестве залога.

3. Обратиться к юристу или адвокату

Если вы сталкиваетесь с проблемой изъятия автомобиля, рекомендуется обратиться к юристу или адвокату, специализирующемуся на финансовом праве. Они смогут оценить вашу ситуацию, изучить документы и предоставить вам юридическую поддержку в споре с банком. Юрист или адвокат поможет вам защитить ваши права и предложить наиболее эффективные действия в вашей ситуации.

4. Подача иска в суд

Если все предыдущие шаги оказались неэффективными, вы можете подать иск о признании действий банка противозаконными и незаконными в отношении вас и вашего имущества. Судья вынесет решение, и вы получите возможность защитить свое право на сохранение автомобиля. Важно иметь достаточные доказательства того, что банк нарушает закон и принимает необоснованные меры к изъятию вашего имущества.

Преимущества стратегии

- Сохранение вашего автомобиля;

- Защита ваших прав и интересов;

- Минимизация финансовых потерь;

- Повышение шансов на успех в споре с банком;

- Укрепление позиции в переговорах с банком.

В конечном итоге, если у вас возникли проблемы с задолженностью по кредитам, важно действовать оперативно и обращаться за помощью к профессиональным юристам. Соблюдение правил и предоставление объективной информации помогут вам уберечь свое имущество и достичь наилучшего результата в споре с банком.

Высчитывают с зарплаты за кредит: могут ли изъять авто?

При наличии задолженности по кредитам и официально оформленной зарплате возникает вопрос о возможности изъятия автомобиля для погашения долга. В данном случае применяются юридические механизмы для взыскания задолженности, однако решение о конкретных действиях принимается судом.

Какие меры могут применяться для взыскания задолженности

- Арест счетов и доли в имуществе: при наличии задолженности суд может принять решение о запрете распоряжения денежными средствами на счету должника, а также о запрете продажи, дарения или иного распоряжения имуществом.

- Исполнительное производство: судебный пристав может произвести осмотр имущества должника и составить протокол о его оценке.

- Продажа имущества: в случае невозможности погашения долга и отсутствия других источников компенсации, суд может принять решение о продаже имущества для погашения задолженности.

Высчитывают с зарплаты за кредит: что грозит автомобилю

Автомобиль, являющийся собственностью должника, может подпасть под меры принудительного исполнения при наличии задолженности по кредиту и официальной зарплате. Если суд принимает решение о продаже имущества для погашения долга, то автомобиль может быть изъят и продан на аукционе.

| Допущения | Следствия |

|---|---|

| У должника имеется задолженность по кредиту | Автомобиль может быть исполнительно изъят в целях погашения долга |

| Официально оформленная зарплата должника | Сумма задолженности может быть взыскана с зарплаты |

| Судья принял решение о продаже имущества | Автомобиль может быть продан на аукционе для погашения долга |

Важно отметить, что решение о взыскании задолженности и изъятии автомобиля принимается судом на основании представленных доказательств и обстоятельств дела.

Таким образом, при наличии задолженности по кредитам и официальной зарплате суд может принять решение об изъятии автомобиля для погашения долга. Однако окончательное решение о применении мер принудительного исполнения принимается судом на основании обстоятельств конкретного дела.

Что делать, если нет возможности платить автокредит

1. Свяжитесь с банком и выясните возможности реструктуризации кредита

Первым делом, если у вас возникли финансовые трудности и вы не можете платить автокредит, свяжитесь с банком, где вы взяли кредит. Объясните им свою ситуацию и попросите рассмотреть возможность реструктуризации кредита. Банк может предложить вам изменить график платежей, увеличить срок кредита или даже снизить процентную ставку.

2. Рассмотрите возможность продажи автомобиля

Если вы понимаете, что выплаты по автокредиту станут для вас непосильными, рассмотрите возможность продажи автомобиля. Продажа авто позволит вам покрыть задолженность по кредиту и избежать серьезных проблем с банком. Не стоит ждать, пока банк возьмет автомобиль взысканием, ведь в таком случае вы рискуете получить меньше денег за него, чем при реализации авто самостоятельно.

3. Обратитесь за юридической помощью

Если банк настаивает на взыскании задолженности и вы не видите другого выхода, обратитесь за юридической помощью. Профессиональный юрист поможет вам разобраться в ситуации, защитить ваши права и найти оптимальное решение. Возможно, юрист сможет договориться с банком о реструктуризации кредита или о согласии на продажу автомобиля без взыскания задолженности.

4. Изучите законы о потребительском кредите

Познакомьтесь с законодательством о потребительском кредите, чтобы знать свои права и обязанности. Законы обычно предоставляют защиту для заемщиков, в том числе и в случае задолженности. Зная свои права, вы сможете эффективно защищаться и добиваться справедливости в отношениях с банком.

5. Не игнорируйте проблему и действуйте своевременно

Самое важное — не игнорировать проблему и действовать своевременно. Если вы не можете оплатить автокредит, то игнорирование проблемы только приведет к усугублению ситуации. Банк может приступить к судебному взысканию и в конечном итоге забрать ваш автомобиль. Поэтому, своевременно принимайте меры, о которых было сказано выше, и ищите наилучшие способы решить проблему.

Может ли банк забрать машину, если с зарплаты снимают 50%

Когда человек берет кредит на покупку автомобиля, банк становится его залогодержателем. Это означает, что в случае, если заемщик не выполняет свои обязательства по возврату кредита, банк имеет право забрать машину и продать ее, чтобы покрыть свои убытки.

Забирание машины банком может быть привлекательным вариантом для банка в ситуации, когда заемщик не выплачивает кредит или выплачивает его в несоответствии с условиями договора. Однако, есть определенные ограничения и законы, которые регулируют этот процесс.

Ограничение снимаемых сумм с зарплаты

Согласно закону РФ, с конкретной суммы зарплаты заемщика может быть удержано не более 50% на погашение кредита (статья 112 Трудового Кодекса РФ). Если у заемщика удерживается больше 50% от зарплаты, то он имеет право обратиться в суд для защиты своих прав.

Если банк превышает этот лимит и удерживает 50% и более от суммы зарплаты, то заемщик может обратиться в суд с иском о признании договора кредита ничтожным (статьи 179 и 180 Гражданского Кодекса РФ).

Изъятие автомобиля и продажа

Если заемщик не выплачивает кредит или выплачивает его в неполной сумме, банк имеет право забрать автомобиль и продать его на аукционе с целью погашения задолженности. Однако, процедура изъятия автомобиля и его продажи должна быть соблюдена точно в соответствии с законодательством. Банк должен уведомить заемщика о своих намерениях и предупредить о возможных последствиях.

Банк также обязан предоставить заемщику возможность исправить ситуацию и погасить задолженность до начала процедуры изъятия автомобиля. Заемщик может попытаться обратиться к банку с просьбой о реструктуризации кредита или установлении новых условий, чтобы избежать потери своего автомобиля.

Защита прав заемщика

В случае конфликта с банком, заемщик имеет возможность обратиться за помощью к юристу или в защиту своих прав в суде. Важно иметь все необходимые документы, подтверждающие факты своевременных выплат по кредиту и соблюдение условий договора. Если заемщик считает, что его права были нарушены, он может обратиться в суд с просьбой о признании действий банка незаконными и восстановлении своих прав.

В случае задолженности по кредиту, банк имеет право забрать автомобиль, если с зарплаты заемщика снимают 50% и более. Однако, заемщик имеет право обратиться в суд для защиты своих прав и признания договора кредита ничтожным, если банк превышает лимит снимаемых сумм. Важно соблюдать процедуру изъятия автомобиля и продажи в соответствии с законодательством и иметь возможность исправить ситуацию до начала процедуры изъятия. Заемщик также имеет право обратиться за помощью к юристу или в суд для защиты своих прав и признания действий банка незаконными.

В каких случаях судебные приставы высчитывают 70 процентов от заработка

В случае, когда физическое лицо не исполняет своего обязательства по возврату долга, судебные приставы могут применить меры принуждения, включая вычет с доходов.

1. Задолженность по алиментам

Одним из случаев, когда судебные приставы высчитывают 70 процентов от заработка, является задолженность по алиментам. Если должник не выплачивает алименты на протяжении продолжительного времени, приставы имеют право удерживать из его заработной платы 70 процентов для погашения задолженности.

2. Исполнение решения суда

Если суд вынес решение о взыскании с должника определенной суммы денег и должник не выполняет это решение, судебные приставы могут начать вычет с его заработной платы. В этом случае, сумма вычета может составлять до 70 процентов от заработка.

3. Взыскание неустойки и штрафов

Если должник не выполняет свои обязательства по контракту или совершает нарушения, предусмотренные законом, кредитор может требовать взыскания неустойки или штрафа. Судебные приставы могут принять решение о вычете до 70 процентов от заработка должника для погашения этих сумм.

4. Исполнение решений по налогам и сборам

В случае задолженности по налогам и сборам, судебные приставы могут применить меры принуждения, включая вычет с доходов. Они могут начислять и вычитать до 70 процентов от заработка должника для оплаты налоговой задолженности.

Удержания из заработной платы: сколько могут отобрать за кредитный долг

Процедура удержания из заработной платы

Процедура удержания из заработной платы осуществляется в соответствии с законодательством и включает несколько этапов:

- Направление кредитором письма о назначении удержания к работодателю.

- Работодатель устанавливает размер заработной платы, который не может быть меньше прожиточного минимума, а также определяет сумму, подлежащую удержанию.

- Удержание производится каждый месяц до полного погашения долга.

Размер удержания из заработной платы

Размер удержания из заработной платы зависит от нескольких факторов:

- Сумма задолженности по кредиту.

- Длительность кредитного долга.

- Размер заработной платы заемщика.

- Прожиточный минимум.

Законом установлено, что максимальная сумма удержания не может превышать 50% от заработной платы заемщика. При этом, работнику должно оставаться не менее прожиточного минимума для обеспечения его основных жизненных потребностей.

Прожиточный минимум и уровень заработной платы

Прожиточный минимум – это минимальный уровень дохода, необходимый для обеспечения основных нужд человека. Данный уровень устанавливается законодательно и может различаться в зависимости от региона и состава семьи.

Если уровень заработной платы заемщика ниже прожиточного минимума, то сумма удержания будет составлять разницу между этими двумя значениями.

| Уровень заработной платы | Сумма удержания |

|---|---|

| Выше прожиточного минимума | Не более 50% от заработной платы |

| Ниже прожиточного минимума | Разница между прожиточным минимумом и заработной платой |

Таким образом, при удержании из заработной платы для погашения кредитного долга, сумма удержания не может превышать половину заработной платы заемщика, чтобы обеспечить его минимальные жизненные потребности.

Можно ли продать кредитную машину и покрыть долг?

Каковы ваши возможности, если у вас есть кредит на автомобиль и возникла необходимость покрыть задолженность? Рассмотрим, возможно ли продать кредитную машину и использовать полученные средства для погашения долга.

Продажа автомобиля с кредитом: что нужно знать

Прежде чем решиться на продажу кредитной машины, необходимо учесть несколько важных моментов:

- Наличие официальной зарплаты. Если у вас есть официальное трудоустройство и регулярная зарплата, банк может рассмотреть вашу просьбу о продаже автомобиля для погашения задолженности.

- Согласие банка. Продажа кредитной машины возможна только с согласия банка, выдавшего кредит. Необходимо обратиться в банк с просьбой и предоставить все необходимые документы для получения разрешения.

- Рыночная стоимость автомобиля. Перед продажей автомобиля стоит изучить текущую рыночную стоимость подобных машин. Учтите, что цена может зависеть от различных факторов, таких как пробег, состояние автомобиля и т.д.

Процесс продажи кредитной машины

Процесс продажи кредитной машины включает следующие шаги:

- Согласование с банком. Обратитесь в банк, чтобы узнать необходимую информацию о процедуре продажи и получить разрешение на реализацию автомобиля.

- Оплата оставшейся суммы кредита. После успешной продажи автомобиля, вы обязаны погасить оставшуюся сумму по кредиту. Обратитесь в банк, чтобы узнать точную сумму задолженности.

- Передача автомобиля новому владельцу. После окончательного погашения долга, вы можете передать автомобиль новому владельцу, совершив все необходимые юридические процедуры.

Возможные последствия продажи кредитной машины

Продажа кредитной машины может иметь несколько возможных последствий:

- Дополнительные расходы. Учтите, что в процессе продажи, вам могут потребоваться дополнительные расходы, связанные с выплатой комиссий банку, оплатой услуг нотариуса и т.д.

- Потеря автомобиля. Продажа кредитной машины означает, что вы лишитесь права владения автомобилем. Учтите этот факт перед принятием окончательного решения.

- Возможность погашения долга. Продажа автомобиля может быть эффективным способом погасить долг при наличии официальной зарплаты и согласия банка.

Продажа кредитной машины для погашения долга возможна, но требует согласия банка и наличия официальной зарплаты. Важно учесть, что процесс продажи может быть связан с дополнительными расходами и потерей права владения автомобилем. Перед принятием окончательного решения, рекомендуется проконсультироваться с юристом или банковским специалистом для получения подробной информации.

Если у вас есть официальная зарплата, могут ли приставы забрать автомобиль?

В случае, когда у вас имеется долг по кредиту, приставы имеют законное право приступить к взысканию задолженности. Однако, наличие официальной зарплаты может оказать влияние на возможность приставов забрать ваш автомобиль.

1. Продажа автомобиля на аукционе

Если вы имеете задолженность перед кредитором, приставы могут взыскать долг путем продажи вашего автомобиля на аукционе. Однако, если на вашем из автомобилей есть официальное ограничение на реализацию, например, вы используете его для работы, то приставы могут принять решение оставить вам автомобиль.

2. Реализация имущества для покрытия долга

По закону, приставы имеют право забрать имущество у должника для покрытия задолженности. Если ваша зарплата официально установлена и не превышает прожиточный минимум, то автомобиль не является первоочередным объектом для взыскания долга.

3. Банкротство как альтернативный выход

Если ваша задолженность по кредиту является значительной, вы можете воспользоваться возможностью объявить себя банкротом. В этом случае, ваше имущество, включая автомобиль, может быть реализовано в рамках процедуры банкротства для покрытия долга. Однако, это решение должно быть взвешенным, так как банкротство может повлиять на вашу кредитную историю на длительное время.

Итак, при наличии официальной зарплаты, приставам не всегда удается забрать автомобиль для покрытия задолженности по кредиту. Однако, их право забрать имущество для взыскания долга остается законным, поэтому в случае возникновения проблем с кредитом, рекомендуется обратиться за консультацией к юристу или финансовому специалисту для поиска наиболее подходящего решения.

Проверка авто на арест: важная информация для автовладельцев

В современной экономической среде все больше людей сталкиваются с финансовыми трудностями, включая проблемы с выплатой кредитов. Если у вас есть задолженность по кредиту, вы рискуете столкнуться с возможностью ареста вашего автомобиля. В данной статье мы рассмотрим, как проверить авто на арест и защитить свое имущество.

Как узнать, что автомобиль арестован?

Существуют несколько способов проверить, арестовано ли ваше авто:

- Обратитесь в регистрационную палату и запросите справку о наличии ареста на ваш автомобиль;

- Воспользуйтесь электронными ресурсами, например, сервисами проверки дебиторской задолженности или сайтами официальных органов исполнительной власти.

Обратите внимание: проверить автомобиль на арест более надежно на момент покупки или при продаже. Это позволит избежать серьезных юридических проблем в будущем.

Последствия ареста автомобиля

В случае ареста вашего автомобиля можно столкнуться с следующими последствиями:

- Запрет на регистрацию и продажу авто;

- Ограничение в использовании автомобиля;

- Возможность выкупа авто путем выплаты задолженности;

- Конфискация автомобиля и последующая продажа на аукционе.

Эти последствия могут серьезно повлиять на вас и вашу финансовую ситуацию. Поэтому важно заранее проверять наличие ареста перед приобретением или продажей автомобиля.

Как защитить автомобиль от ареста?

Существуют несколько способов защитить свой автомобиль от ареста:

- Погасить задолженность по кредиту: своевременная оплата кредитных обязательств поможет избежать возможного ареста;

- Взять кредит на погашение задолженности: это может быть способом рефинансирования существующего кредита с целью избежать ареста;

- Обратиться к профессионалам: юристы, специализирующиеся в области ареста имущества, смогут помочь вам защитить свой автомобиль и найти наиболее подходящий выход из сложившейся ситуации.

Необходимо помнить, что каждая ситуация уникальна, и для принятия оптимального решения лучше всего проконсультироваться с квалифицированным юристом или специалистом по финансовым вопросам.

Защитите свои интересы и имущество, контролируйте состояние своих финансов и всегда будьте готовы к возможным непредвиденным обстоятельствам.

Может ли банк забрать залоговый автомобиль

В ситуации, когда у заемщика возникают задолженности по кредиту, банк как предоставивший финансирование имеет право обратиться с требованием о возврате задолженной суммы. При этом, в зависимости от условий, предусмотренных договором займа и постановлением суда, банк может претендовать на залоговый автомобиль, если таковой был предоставлен при оформлении кредита.

Однако, для того чтобы банк мог забрать залоговый автомобиль, должны быть выполнены определенные условия:

- Залог автомобиля должен быть оформлен в соответствии с законодательством и правилами, установленными банком;

- Заемщик должен иметь задолженность перед банком, которую он не смог погасить в установленные сроки;

- Банк должен отправить уведомление о задолженности заемщику, предупреждая о возможности применения мер принудительного исполнения;

- В отсутствие погашения задолженности, банк может обратиться в суд для получения решения о принудительном взыскании долга;

- При решении суда о принудительном взыскании задолженности, банк может обратиться к исполнителю с требованием о вынесении исполнительного документа на изъятие залогового автомобиля.

Таким образом, банк может забрать залоговый автомобиль, если заемщик не справляется с погашением задолженности по кредиту и весь процесс соблюдения правовых формальностей успешно выполняется. Важно отметить, что в каждом конкретном случае условия и последовательность событий могут быть разными, поэтому важно обратиться к юристу или специалисту в области кредитного права для получения конкретной информации и консультации.

Как приставы взыскивают долги с физических лиц по решению суда

1. Процедура исполнительного производства

Исполнительное производство – это процесс, в рамках которого приставы с помощью различных мер взыскивают долги у должника. Этот процесс может начаться с момента получения исполнительного документа от суда.

Исполнительное производство включает следующие шаги:

- Уведомление должника о начале исполнительного производства;

- Определение имущества, которое может быть осуществлено в погашение долга;

- Определение местонахождения имущества, находящегося в собственности должника;

- Исполнение решения суда на основе имущественных прав;

- Внесение исполнительного документа в государственный реестр исполнительных производств;

- Уведомление должника о сумме и способе исполнения.

2. Исполнение решения суда вещными актами

Вещный акт – это мера исполнения решения суда, при которой имущество должника изымается и реализуется для погашения долга. Примеры вещных актов включают арест имущества или его конфискацию в пользу кредитора.

Исполнение решения суда вещными актами может осуществляться следующим образом:

- Решение суда о конфискации имущества должника.

- Решение суда о принудительной продаже имущества должника.

- Решение суда о аресте имущества должника.

3. Применение мер принудительного исполнения

Приставы могут применять меры принудительного исполнения, чтобы заставить должника выполнять свои обязательства по возврату долга:

- Ограничение на получение заработной платы

- Определение суммы, которая должна быть удержана с зарплаты должника и передана кредитору;

- Приказ работодателю удержать суммы с заработной платы должника и перечислить их кредитору;

- Ограничение на получение пенсии;

- Определение суммы, которая должна быть удержана с пенсии должника и передана кредитору;

- Приказ пенсионному фонду удержать суммы с пенсии должника и перечислить их кредитору.

4. Применение мер кредиторской защиты

Когда должник не в состоянии погасить долг, приставы могут использовать меры кредиторской защиты, чтобы защитить интересы кредитора и обеспечить справедливое взыскание долга. Эти меры могут включать в себя:

- Ограничение выезда должника за пределы страны;

- Получение информации о доходах и имуществе должника;

- Приказ должнику предоставить сведения о своих доходах и имуществе;

- Ограничение должнику на совершение определенных действий без согласия пристава.

Эти меры помогают приставам восстановить справедливость и обеспечить выполнение решения суда о взыскании долга с физических лиц.

Забрали авто за невыплату, а долг остался

Многие люди, оказавшиеся в трудной финансовой ситуации, сталкиваются с проблемами, связанными с кредитными обязательствами. В некоторых случаях, когда долги по кредитам невозможно погасить, кредиторы принимают решение о конфискации заложенного имущества, в том числе и автомобиля. Однако, погасив кредит за счет продажи авто, долг перед кредитором не прекращается полностью.

Конфискация автомобиля по решению суда является одним из мер по принудительному исполнению кредитной задолженности. Если вы допустили задолженность по кредиту и не выполнили свои обязательства, продажа автомобиля может быть одним из способов, которыми попытается воспользоваться кредитор для погашения вашего долга. Однако, важно помнить, что даже после конфискации автомобиля, вы все еще будете нести ответственность за долг перед кредитором.

Последствия конфискации автомобиля:

- Потеря транспортного средства.

- Дополнительные расходы на процедуру конфискации.

- Возможное обращение кредитора в суд с целью взыскания остатка задолженности.

- Возможность обложения вашего имущества и дохода арестом.

- Ухудшение кредитной истории и ограничение в доступе к новым кредитам.

Как избежать проблем с долгами:

- Следите за своей финансовой ситуацией и планируйте свои расходы.

- Делайте своевременные платежи по кредитам и счетам.

- Если у вас возникают проблемы с выплатой кредита, обратитесь в кредитную организацию и попросите о реструктуризации или рефинансировании кредита.

- Работайте над увеличением вашего дохода или поиску дополнительных источников финансирования.

- Изучайте юридические аспекты кредитования и обязательства, которые вы принимаете на себя при получении кредита.

Важно помнить:

Забрать ваш автомобиль за невыплату кредита – это только одно из возможных последствий. Конфискация имущества может привести к серьезным финансовым и юридическим проблемам. Постарайтесь избежать задолженностей и в случае возникновения трудностей обратитесь за профессиональной помощью.

Что делать, если судебные приставы арестовали зарплатную карту?

Ситуация, когда судебные приставы арестовывают зарплатную карту, может быть неприятной и вызывать беспокойство. Однако, существуют определенные действия, которые вы можете предпринять, чтобы решить эту проблему.

1. Узнайте причину ареста карты

Первым шагом вам необходимо узнать причину ареста зарплатной карты. Это может быть связано с задолженностью по кредиту или иным обязательствам перед кредитором или государством. Свяжитесь с судебными приставами или соответствующими учреждениями, чтобы изучить детали вашего случая.

2. Получите справку о размере задолженности

Для того чтобы разобраться с ситуацией, попросите судебных приставов или кредитора предоставить вам справку о размере задолженности. Это позволит вам знать точную сумму, по которой был арестован ваш счет.

3. Обратитесь к юристу

В случае ареста зарплатной карты рекомендуется найти опытного юриста или консультанта, специализирующегося в области исполнения судебных решений. Юрист поможет вам разобраться в правовых аспектах ситуации и предложит наиболее эффективные действия.

4. Рассмотрите возможность урегулирования задолженности

Приступите к урегулированию задолженности, чтобы избежать дальнейших неприятностей. Обратитесь к своему кредитору или кредитному учреждению, чтобы обсудить варианты погашения долга. Может быть возможность рассрочки или перебалансировки суммы задолженности.

5. Информируйте судебных приставов о проведенных действиях

После того, как вы предприняли шаги по урегулированию задолженности, свяжитесь с судебными приставами и предоставьте им информацию о проведенных действиях. Это позволит им обновить данные и, возможно, прекратить арестовывать вашу зарплатную карту.

6. Проверяйте состояние карты и своих финансов

После того как ситуация с арестом зарплатной карты разрешилась, следите за состоянием вашей карты и своими финансами. Убедитесь, что все платежи выполняются вовремя и что вы избегаете новых задолженностей.

Необходимо помнить, что каждый случай может иметь свои особенности, поэтому наилучшим решением будет обратиться к профессионалам для получения индивидуальных рекомендаций и юридической помощи.

Что предпримет банк, если перестать платить автокредит

При нарушении платежных обязательств по автокредиту банк предпримет ряд действий для возврата задолженности.

1. Предупреждение и письменное уведомление

В случае просрочки платежа банк свяжется с заемщиком для определения причин задержки и напоминания о необходимости уплаты задолженности. При продолжительной задолженности, банк отправит письменное уведомление о возможных последствиях, включая возможность изъятия автомобиля.

2. Прекращение работы с клиентом

Если заемщик не реагирует на предупреждения и не платит задолженность в течение установленного срока, банк может прекратить сотрудничество с клиентом и потребовать немедленного возврата кредита. Это может сопровождаться передачей долга коллекторскому агентству для взыскания.

3. Судебное взыскание

В случае неудачи взыскания долга через коллекторские агентства, банк может обратиться в суд для взыскания долга. Судебное решение может предусматривать арест и последующую продажу автомобиля для погашения задолженности.

4. Аукцион или продажа через дилера

Если судебное решение предусматривает арест и продажу автомобиля, банк может организовать аукцион или продать автомобиль через дилера. Полученные средства будут использованы для погашения задолженности.

5. Возможные последствия для заемщика

Последствия для заемщика при невыполнении платежных обязательств включают штрафные санкции, возможность получения испорченной кредитной истории, затруднения при получении кредитов в будущем, судебные издержки и постоянные приставы.

Судебные приставы: права и обязанности

Права судебных приставов:

- Получать информацию о должниках, в том числе о наличии имущества;

- Проводить выездные проверки для решения вопросов, связанных с исполнением судебных решений;

- Запрашивать сведения в государственных и муниципальных органах, банках, организациях и учреждениях;

- Осуществлять арест имущества должников;

- Принимать меры по взысканию задолженности, включая продажу имущества на аукционе.

Обязанности судебных приставов:

- Выполнять свои функции в соответствии с законодательством;

- Уведомлять должников о проведении выездных проверок или других мероприятий по исполнению судебных решений;

- Действовать в пределах своих полномочий и в рамках установленных законом процедур;

- При исполнении решений соблюдать принципы законности, справедливости и равноправия сторон;

- Вести документацию и отчетность об исполнении возложенных на них задач.

Часто задаваемые вопросы о деятельности судебных приставов:

| Вопрос | Ответ |

| Какие средства могут быть принудительно изъяты у должника? | Судебные приставы имеют право изъять деньги с банковских счетов, арестовать имущество (недвижимость, автомобили, предметы дорогой исторической или художественной ценности) и выставить его на торги для погашения задолженности. |

| Какие права имеют должники в процессе взыскания? | Должники имеют право на защиту своих интересов, представление документов и объяснения своей позиции перед судебными приставами. Также они могут обжаловать решение суда в установленном порядке. |

| Что делать, если действия судебных приставов кажутся незаконными? | В случае возникновения споров или жалоб на действия судебных приставов, граждане имеют право обращаться в вышестоящие органы исполнительной власти или обратиться в суд для защиты своих прав. |

Деятельность судебных приставов является важным элементом правового государства и предоставляет возможность гражданам защитить свои права и интересы в случае невыполнения судебных решений должниками.