Возможность досрочного полного возврата кредита может говорить о серьезной финансовой нестабильности банка. Клиентам следует быть внимательными и проанализировать такое предложение, чтобы понять, есть ли реальная угроза для их вложений.

Как получить информацию с требованием от банка

Когда банк грозится подать на досрочный полный возврат кредита, клиенту необходимо принять несколько действий для получения информации и защиты своих прав. Вот несколько шагов, которые следует предпринять:

1. Изучите условия кредитного договора

Первым делом, важно внимательно ознакомиться с условиями кредитного договора, который был заключен с банком. Узнайте, что указывается в договоре относительно возможности досрочного возврата и условий его применения.

2. Свяжитесь с представителем банка

Обратитесь к представителю банка, чтобы получить более детальную информацию о требованиях и причинах, по которым банк хочет осуществить досрочный возврат кредита. Не стесняйтесь задавать все интересующие вопросы и требовать пояснений.

3. Запросите письменное подтверждение требования банка

Попросите представителя банка предоставить вам письменное подтверждение требования о досрочном полном возврате кредита. Это поможет вам иметь доказательство обращения банка и будет полезно в случае дальнейшего спора.

4. Обратитесь к юристу

Если вы не уверены в своих правах и не можете справиться с ситуацией самостоятельно, рекомендуется обратиться к специалисту в области банковского права или юристу. Они могут помочь вам разобраться в ситуации, предоставить консультацию и защитить ваши интересы в споре с банком.

5. Проверьте законодательство

Изучите законодательство, регулирующее вопросы кредитных отношений и права клиентов. Это поможет вам понять, на каких основаниях банк может требовать досрочного возврата кредита, и защитить свои права, если вы считаете, что требование банка незаконно или несправедливо.

6. Предложите альтернативные варианты

Если вы считаете, что по каким-то причинам не в состоянии выполнить требования банка, попробуйте предложить альтернативные варианты, например, разговор о пересмотре условий договора или установлении нового графика погашения кредита. Будьте готовы представить объективные аргументы и доказательства в пользу своего предложения.

Важно помнить, что в случае возникновения спора с банком вопрос можно решить как в судебном порядке, так и путем ведения переговоров и поиска компромиссных решений. Однако, рекомендуется всегда обращаться к юристу или специалисту в области банковского права для получения профессиональной помощи и защиты ваших интересов.

Депутаты готовятся отменить налоги со вкладов до 5 млн рублей

В рамках новой инициативы, российские депутаты планируют отменить налоги на доходы с вкладов до 5 млн рублей. Это предложение призвано улучшить финансовую ситуацию для граждан и стимулировать сбережения.

Основные причины отмены налогов:

- Повышение доступности банковских услуг для граждан;

- Стимулирование сбережений и развития личных финансов;

- Улучшение финансовой ситуации граждан;

- Создание более привлекательной инвестиционной среды в России.

В целях упрощения налоговой системы и поддержки экономического развития, предложение о введении данной налоговой льготы было выдвинуто. Это позволит гражданам кумулировать свои средства и получать доходные выплаты без потери части заработанных средств в виде налога.

Оценка плана:

Данное предложение находит поддержку во многих финансовых кругах. Отмена налогов на доходы с вкладов до 5 млн рублей будет способствовать развитию внутренних финансовых рынков и привлечению дополнительного инвестиционного капитала.

Ключевые выгоды для граждан:

- Увеличение доступности банковских услуг;

- Стимулирование сбережений и личных финансов;

- Улучшение финансовой ситуации и экономического положения;

- Увеличение доходности инвестиций;

- Создание более благоприятной финансовой среды для населения.

Если данное предложение будет принято, это создаст условия для развития более стабильной финансовой системы и усилит доверие граждан к банковским учреждениям.

Можно ли вернуть кредит?

Когда банк грозится подать на досрочный полный возврат кредита, многие люди задаются вопросом о возможности вернуть кредит. В данной ситуации стоит учесть несколько факторов:

1. Соблюдение условий договора кредита

Первым шагом необходимо ознакомиться с условиями договора кредита. Возможно, банк имеет право требовать досрочный полный возврат кредита в случае нарушения условий. Если такие нарушения имеются, вероятность возврата кредита может быть низкой.

2. Обращение к юристу

При получении уведомления от банка о досрочном полном возврате кредита, рекомендуется обратиться к юристу, специализирующемуся на финансовом праве. Он сможет оценить юридическую ситуацию и помочь вам защитить свои права.

3. Переговоры с банком

После обращения к юристу, рекомендуется попробовать провести переговоры с банком. Возможно, у вас есть аргументы, позволяющие убедить банк отказаться от досрочного полного возврата кредита. Например, вы можете предложить новые условия погашения кредита или предоставить дополнительные гарантии своей платежеспособности.

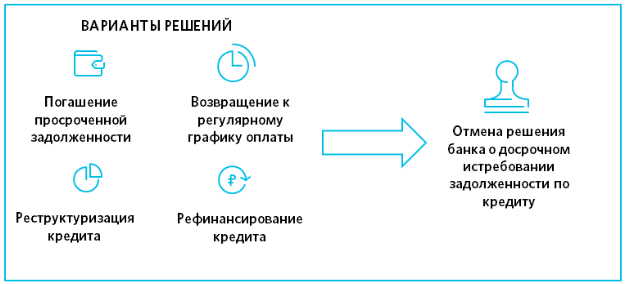

4. Возможность реструктуризации кредита

В случае, если досрочный полный возврат кредита невозможен, можно обратиться к банку с просьбой о реструктуризации кредита. Реструктуризация может предоставить вам возможность изменить условия погашения кредита, например, уменьшить размер ежемесячного платежа или продлить срок погашения.

5. Судебное разбирательство

В случае, если все вышеперечисленные методы не принесли результатов, остается возможность обратиться в суд. Судебное разбирательство может помочь защитить ваши права и достичь справедливого решения вопроса о возврате кредита.

В целом, вернуть кредит при угрозе банка досрочного полного возврата возможно, однако, это зависит от многих факторов. Важно соблюдать условия договора, проконсультироваться с юристом, провести переговоры с банком и, при необходимости, обратиться в суд.

Можно ли отказаться от страховки?

1. Условия страхования

Перед тем, как принимать решение об отказе от страховки, необходимо тщательно изучить условия страхования, заложенные в договоре кредита. Возможно, страховка обязательна для получения кредита и является обязательным требованием банка.

2. Последствия отказа

Отказ от страховки может повлечь за собой негативные последствия. Возможно, банк имеет право предъявить дополнительные требования или даже потребовать досрочного полного возврата кредита. Поэтому прежде чем отказаться от страховки, рекомендуется обратиться к юристу или специалисту по финансовому праву для получения квалифицированной консультации.

3. Возможные альтернативы

В случае нежелания платить страховку, можно поискать альтернативные варианты. Например, некоторые банки предлагают клиентам выбор между страховыми компаниями, что позволяет снизить стоимость страхования. Также можно рассмотреть возможность получения кредита в другом банке, где требования к страховке могут быть менее жесткими.

4. Необходимость страховки

Несмотря на все вышеуказанные факторы, следует учитывать, что страховка может действительно пригодиться в непредвиденных ситуациях, таких как потеря работы или несчастный случай. Она может стать дополнительным обеспечением вашей финансовой безопасности.

Важно принимать решение об отказе от страховки на основе своих собственных возможностей и обстоятельств. Перед принятием окончательного решения рекомендуется получить юридическую консультацию и изучить условия договора кредита. Помните, что важно заботиться о своей финансовой безопасности и принимать обоснованные решения.

Когда банк может потребовать досрочного погашения кредита?

-

Невыполнение условий договора кредита: Если заемщик не соблюдает условия договора, такие как регулярные платежи или предоставление необходимой информации, банк имеет право потребовать досрочного погашения кредита.

-

Нарушение законодательства: Если заемщик нарушает законодательство РФ, например, уклоняется от уплаты налогов или участвует в незаконных финансовых операциях, банк может потребовать полного возврата кредита досрочно.

-

Снижение платежеспособности: Если банк считает, что платежеспособность заемщика ухудшилась, например, из-за потери работы или других финансовых проблем, он может требовать досрочного погашения кредита.

-

Изменение обстановки: Если происходят изменения в экономической или политической обстановке, которые могут повлиять на финансовую устойчивость банка, он может потребовать досрочного погашения кредита для защиты своих интересов.

Банк, требующий досрочного погашения кредита, обязан уведомить заемщика в письменной форме с указанием причин и срока возврата. Заемщик также имеет право обжаловать требование банка в суде и защищать свои интересы. В такой ситуации рекомендуется обратиться к юристу, чтобы получить профессиональную помощь в защите своих прав.

Как правильно досрочно погашать кредит

Полная и своевременная выплата кредита — это особенно важный аспект финансового планирования. Когда представляется возможность досрочно погасить кредит, следует придерживаться некоторых правил, чтобы сделать это правильно и минимизировать дополнительные расходы.

1. Убедитесь в выгодности погашения

Перед тем как приступить к досрочному погашению кредита, убедитесь, что это выгодно для вас. Рассчитайте, какую сумму вы сможете сэкономить на процентах, если решите погасить кредит досрочно. Учтите также возможные штрафы или комиссии за досрочное погашение.

2. Свяжитесь с банком

После тщательной оценки выгодности досрочного погашения кредита, свяжитесь с банком, где вы брали кредит. Узнайте у них, какие документы и формулы необходимо предоставить для досрочного возврата кредита.

3. Заполните заявление

Оснований для требования досрочного погашения может быть несколько: наличие свободных денежных средств, снижение процентных ставок на рынке или финансовые трудности. Независимо от причины досрочного погашения, заполните необходимое заявление, предоставьте все требуемые документы и отправьте их в банк.

4. Уточните детали погашения

Свяжитесь с банком, чтобы уточнить детали погашения. Узнайте, какова сумма остатка задолженности, включая проценты и комиссии, и какие варианты оплаты доступны. Будьте внимательны к срокам и условиям досрочного погашения.

5. Рассмотрите досрочное погашение вариантов

Если вы не имеете возможности полностью погасить кредит досрочно, рассмотрите альтернативные варианты, такие как досрочное частичное погашение или увеличение суммы ежемесячных платежей. Это позволит вам сократить срок и общие затраты по кредиту.

6. Будьте внимательны к дополнительным расходам

Досрочное погашение кредита может иногда сопровождаться дополнительными расходами, такими как комиссии за досрочное погашение. Поэтому перед принятием решения о досрочном погашении, оцените все возможные затраты и сравните их с выгодой от досрочного погашения.

7. Сделайте расчет окупаемости

Прежде чем принять окончательное решение, сделайте расчет окупаемости досрочного погашения. Учтите, сколько вы сможете сэкономить на процентных платежах, и сравните это с суммой, которую вам придется заплатить в виде досрочного погашения. В результате расчета вы сможете принять обоснованное решение о том, досрочно погашать кредит или нет.

8. Следуйте плану погашения

После решения о досрочном погашении кредита и получении необходимых документов от банка, следуйте плану погашения. Убедитесь, что вы правильно заполнили и отправили все необходимые документы, и своевременно производите платежи в соответствии с согласованными с банком условиями.

9. Вежливо общайтесь с банком

При общении с банком будьте вежливыми и профессиональными. Если у вас возникли вопросы или проблемы в процессе досрочного погашения кредита, обратитесь к вспомогательным службам или юридическим консультантам банка для получения помощи и решения возникших проблем.

Что делать, если банк требует досрочного полного возврата кредита

Получение требования банка о досрочном полном возврате кредита может представлять серьезную проблему для заемщика. Однако, в такой ситуации важно сохранять спокойствие и принять необходимые меры для защиты своих интересов.

В данной статье мы рассмотрим шаги, которые следует предпринять, если банк требует досрочный полный возврат кредита:

1. Проверьте договор о кредите

В первую очередь, необходимо внимательно изучить договор о кредите. Ознакомьтесь с условиями, предусмотренными договором, чтобы убедиться в том, что банк имеет право требовать досрочного полного возврата кредита. Проверьте также процедуры, установленные договором для требования досрочного погашения.

2. Обратитесь в банк для уточнения ситуации

Если у вас возникли сомнения в законности требования банка, рекомендуется обратиться в сам банк для уточнения ситуации. Попросите банк предоставить дополнительную информацию о причинах и основаниях требования досрочного полного возврата кредита.

3. Проконсультируйтесь с юристом

Если вы не уверены в своих правах или ситуация не урегулирована после обращения в банк, рекомендуется обратиться к опытному юристу. Юрист поможет вам разобраться в юридической стороне вопроса, оценить возможности защиты своих интересов.

4. Подготовьте официальное письмо банку

Если вы убедились, что требование банка незаконно или неосновательное, подготовьте официальное письмо банку с объяснением своей позиции, приведением соответствующих правовых норм и доказательств. В письме озвучьте свои предложения по решению ситуации.

5. Защитите свои права в суде

Если банк не соглашается с вашими аргументами и продолжает настаивать на досрочном полном возврате кредита, вам может потребоваться обратиться в суд. Юрист поможет вам собрать доказательства, подготовить и подать исковое заявление на защиту ваших прав.

- Тщательно изучите договор о кредите

- Обратитесь в банк для уточнения ситуации

- Проконсультируйтесь с юристом

- Подготовьте официальное письмо банку

- Защитите свои права в суде

В случае требования банка о досрочном полном возврате кредита, важно соблюдать процедуры и обращаться за помощью к профессионалам. Защитите свои права и интересы, следуя рекомендациям, указанным в данной статье.

Алгоритм возврата кредита

В случае, когда банк грозится подать на досрочный полный возврат кредита, необходимо придерживаться определенного алгоритма действий. В данном тексте будет описана последовательность шагов, которые следует предпринять в такой ситуации. Этот алгоритм поможет вам обезопасить свои права и избежать непредвиденных юридических проблем.

Шаг 1: Внимательно изучите кредитный договор

Первым шагом необходимо внимательно изучить условия кредитного договора, который вы подписали с банком. Особое внимание обратите на пункты, связанные с условиями досрочного полного возврата кредита. Убедитесь, что банк правомочен претендовать на такой возврат и что это является законным требованием.

Шаг 2: Проверьте причины и основания для досрочного полного возврата

Далее, необходимо проверить причины и основания, по которым банк грозится подать на досрочный полный возврат кредита. Убедитесь, что эти причины законны и соответствуют условиям кредитного договора. Если у вас есть сомнения или непонимание по этому вопросу, проконсультируйтесь с юристом или специалистом в области кредитных отношений.

Шаг 3: Обратитесь к банку для уточнения ситуации

Следующим шагом станет обращение к банку для уточнения ситуации. Приходите в отделение банка, где вы оформляли кредит, и запросите дополнительную информацию о требованиях банка по досрочному полному возврату кредита. Уточните причины, основания и возможные последствия. Запишите все детали и данные, которые вам предоставят.

Шаг 4: Разработка плана действий

Когда вы полностью понимаете обстановку, разработайте план действий. Оцените свои возможности и ресурсы для полного или частичного погашения кредита. Если у вас нет возможности выплатить весь кредит сразу, обсудите с банком варианты реструктуризации или пересмотра графика погашения. Предложите банку разумные и обоснованные варианты, которые могут помочь вам выполнить свои обязательства.

Шаг 5: Подавайте официальное обращение в банк

Для соблюдения юридических процедур и защиты ваших прав подайте официальное обращение в банк. В письменной форме изложите свою позицию, включите в него все факты и доказательства, подкрепляющие ваши аргументы. Укажите, что вы готовы сотрудничать и искать общие решения. Приложите копии всех документов, которые могут быть полезны в рассмотрении вашего обращения.

Шаг 6: Свяжитесь с юристом

Если банк не реагирует на ваше обращение или не предлагает разумные варианты решения проблемы, свяжитесь с юристом. Специалист по кредитным отношениям сможет оценить вашу ситуацию и предложить правильные и эффективные юридические действия.

Следуйте этому алгоритму возврата кредита для обеспечения своих интересов и защиты прав в случае, когда банк грозится подать на досрочный полный возврат кредита. Важно запомнить, что открытый и конструктивный диалог с банком имеет больше шансов на успех и взаимопонимание.

Выбор варианта использования сайта: бесплатно или с Клерк.Плюс

Когда вы пользуетесь сайтом, вам предлагается выбор: использовать его бесплатно или воспользоваться платной услугой Клерк.Плюс. Рассмотрим особенности каждого варианта, чтобы вы смогли сделать правильный выбор.

Бесплатное использование сайта

Основные преимущества бесплатного использования сайта:

- Полный доступ ко всем функциям сайта. Вы сможете воспользоваться всеми возможностями: просмотреть информацию о банковском продукте, подать заявку на кредит, оформить онлайн-карту и многое другое.

- Отсутствие дополнительных расходов. Вы не будете платить за использование сайта и его функций. Это позволяет существенно сэкономить ваши финансы.

- Удобство использования. Бесплатное использование сайта позволяет вам свободно осуществлять все необходимые операции онлайн, не ограничивая себя во времени и месте.

Использование сайта с Клерк.Плюс

Преимущества использования платной услуги Клерк.Плюс:

- Персональный помощник. Сервис Клерк.Плюс предоставляет вам возможность получать персональную поддержку и консультацию эксперта. Вам не придется тратить время на самостоятельное изучение информации и разбор сложных нюансов.

- Приоритетное обслуживание. Клиенты, использующие Клерк.Плюс, получат приоритетное обслуживание со стороны банка. Это означает, что ваша заявка будет рассмотрена быстрее и вы получите ответ в кратчайшие сроки.

- Дополнительные преимущества. К услугам Клерк.Плюс могут быть добавлены дополнительные функции и бонусы, которых нет в бесплатной версии сайта. Это может быть, например, предоставление скидки на услуги банка или доступ к эксклюзивным предложениям.

Итак, выбор варианта использования сайта зависит от ваших потребностей и возможностей. Если вы хотите сэкономить деньги и у вас достаточно времени и опыта для самостоятельного пользования сайтом, то бесплатная версия подойдет вам. Если же вы цените свое время и хотите получить личную поддержку и преимущества, то Клерк.Плюс будет лучшим выбором.

Последствия отказа от кредита

Отказ от кредита может иметь различные последствия для заемщика. Важно знать, что при отказе от кредита, банк имеет право применить определенные меры в соответствии с договором и действующим законодательством.

Ниже представлен список возможных последствий, которые могут возникнуть при отказе от кредита:

- Применение штрафных санкций. Банк может взыскать штрафные санкции, предусмотренные в договоре кредита, в случае отказа заемщика от кредита. Размер и условия штрафных санкций указаны в договоре.

- Рост задолженности по процентам. Если заемщик отказался от кредита, банк может начислять проценты на оставшуюся задолженность и, возможно, повысить ставку по кредиту.

- Возможность передачи дела в коллекторскую компанию. Банк может передать задолженность на взыскание коллекторской компании, которая может применять свои методы взыскания задолженности.

- Негативное влияние на кредитную историю. Отказ от кредита может отразиться на кредитной истории заемщика, что может затруднить получение кредита в будущем.

- Судебное разбирательство. В случае отказа от кредита, банк имеет право подать иск в суд с требованием о возврате кредита и возмещении убытков, что может привести к судебному разбирательству.

Важно помнить, что каждый случай отказа от кредита является индивидуальным, и последствия могут зависеть от условий договора и законодательства, применимого в конкретной ситуации.

Можно ли отказаться от ипотечного кредита?

Ипотечный кредит может быть ответственным шагом в жизни каждого человека. Однако, в определенных ситуациях, возникает необходимость отказаться от данного кредита. Рассмотрим основные вопросы, связанные с возможностью отказа от ипотечного кредита.

Возможность отказа от ипотечного кредита

В соглашении об ипотечном кредите, банк и заемщик устанавливают обязательства и права каждой стороны. Заемщик вправе отказаться от ипотечного кредита, однако это может повлечь за собой определенные юридические и финансовые последствия.

Причины отказа от ипотечного кредита

Существует несколько причин, по которым заемщик может решить отказаться от ипотечного кредита:

- Финансовые трудности. Если заемщик не в состоянии выплачивать месячные платежи по кредиту из-за потери работы, снижения доходов или других финансовых трудностей, то он может рассмотреть вопрос об отказе от ипотечного кредита.

- Изменение жизненных обстоятельств. Если заемщик сталкивается с непредвиденными изменениями в жизни, такими как развод, болезнь или смерть семейного кормильца, то он может решить отказаться от ипотечного кредита.

- Неудовлетворительное состояние недвижимости. Если заемщик обнаруживает скрытые дефекты в приобретаемом имуществе, что делает его непригодным для проживания или других целей, то он может отказаться от ипотечного кредита.

Юридические последствия отказа от ипотечного кредита

Отказ от ипотечного кредита может повлечь за собой следующие юридические последствия:

- Утрата внесенного залога. Банк вправе потребовать полного возмещения затрат, связанных с оформлением ипотечного кредита, включая проценты и комиссии.

- Негативные последствия для кредитной истории. Отказ от ипотечного кредита может негативно отразиться на кредитной истории заемщика, что повлияет на его возможность получения кредитов в будущем.

- Возможность судебных исков. Банк вправе предъявить судебный иск к заемщику для взыскания задолженности, связанной с отказом от ипотечного кредита.

Однако, в некоторых случаях, банк и заемщик могут достичь соглашения об изменении условий ипотечного кредита или расторжении договора, что позволяет заемщику избежать юридических последствий и проблем с кредитной историей.

Отказ от ипотечного кредита является возможным, однако требует серьезного рассмотрения и может повлечь за собой юридические и финансовые последствия. Если заемщик решает отказаться от ипотечного кредита, ему следует обратиться к юристу или специалисту по ипотечным кредитам для получения подробной консультации и разработки оптимального плана действий.