Приобретение залогового имущества – это популярный способ по снижению стоимости при приобретении актива. Однако, перед выбором такого вида инвестиции важно понять разницу между покупкой на аукционе или у банка. В данной статье мы рассмотрим два основных варианта покупки залогового имущества и выясним, какие преимущества и риски связаны с каждым из них.

Документы для получения кредита

Процесс получения кредита требует предоставления определенного набора документов. Кредитная организация должна быть уверена в вашей платежеспособности, поэтому предоставление правильных документов очень важно. Вот основные документы, которые могут потребоваться для получения кредита:

1. Паспорт

Паспорт является основным документом, удостоверяющим личность заемщика. Кредитная организация запрашивает копию паспорта для проверки вашей личной информации.

2. Справка о доходах

Банку важно знать, откуда вы будете брать средства для возврата кредита. Предоставление справки о доходах, такой как справка с места работы или справка с бухгалтерии для самозанятых лиц, позволяет банку оценить вашу финансовую стабильность.

3. Справка об имуществе

Некоторые банки требуют предоставления справки об имуществе. Они могут быть заинтересованы в ваших недвижимости, автомобиле или других активах в качестве дополнительного обеспечения для кредита.

4. Выписка из банковского счета

Выписка из банковского счета дает кредитной организации представление об общей картине вашей финансовой обстановки. Банк может проверить ваши доходы, расходы и наличие сбережений на счете.

5. Справка о состоянии задолженностей

Справка о состоянии задолженностей позволяет банку узнать, есть ли у вас другие кредиты или задолженности перед другими кредиторами. Это может быть важным фактором для принятия решения о выдаче кредита.

6. Документы на залог

Если вы рассматриваете возможность предоставить имущество в качестве залога, вам нужно будет предоставить соответствующие документы, подтверждающие ваши права на него.

Предоставление всех необходимых документов является ключевым для успешного получения кредита. Убедитесь, что вы обеспечиваете все требуемые документы для повышения вероятности одобрения вашей заявки на кредит.

Как купить квартиру от банка, если ее продает заемщик

Иногда бывает так, что заемщик, оставшись должным банку и не в состоянии выплатить кредит, вынужден продать свою квартиру. Как купить такую квартиру от банка, если ее продает заемщик?

1. Связаться с заемщиком

Первым шагом необходимо связаться с заемщиком, чтобы узнать подробности о продаже квартиры и выяснить его условия и требования. Получение информации напрямую от заемщика поможет более точно оценить ситуацию и принять решение о возможности покупки.

2. Проверить юридическую чистоту квартиры

Для защиты своих интересов и избежания возможных проблем, необходимо проверить правовой статус квартиры. Это может включать проверку наличия залога на квартиру или других правовых обременений, таких как арест или иски.

3. Оценить рыночную стоимость квартиры

Определение рыночной стоимости квартиры является важным этапом при покупке недвижимости. Здесь можно воспользоваться услугами профессионального оценщика или провести собственный анализ рыночных цен на аналогичные объекты.

4. Составить и подписать договор купли-продажи

После выяснения всех необходимых деталей и подтверждения заинтересованности в покупке квартиры от заемщика, следует составить и подписать договор купли-продажи. В нем должны быть отражены все условия сделки, включая цену, условия оплаты, сроки и т.д.

5. Оформить сделку у нотариуса

Чтобы сделка была законной, необходимо оформить ее у нотариуса. Нотариус удостоверит договор купли-продажи и зарегистрирует его в государственном реестре, что обеспечит правовую защиту покупателя.

6. Произвести оплату и получить все необходимые документы

После подписания договора и оформления сделки, покупатель должен произвести оплату согласно условиям договора и получить все необходимые документы: свидетельство о праве собственности, выписки из ЕГРН и другие.

Следуя этим шагам и придерживаясь юридических норм, вы сможете купить квартиру от банка, если ее продает заемщик.

Нюансы покупки в ипотеку из-под залога другого банка

1. Передача залога

Первым шагом является передача залога с одного банка на другой. Для этого необходимо оформить заявление о переходе ипотеки в другой банк. При этом важно убедиться, что новый банк готов принять имущество в залог и провести проверку его юридической чистоты.

2. Оценка имущества

После передачи залога, новый банк проводит оценку имущества, чтобы определить его стоимость и возможность выдачи ипотечного кредита под это имущество. Оценка может быть осуществлена независимой оценочной компанией, которую выбирает банк.

3. Залоговое обеспечение

При покупке недвижимости в ипотеку из-под залога другого банка, покупатель также должен предоставить залоговое обеспечение. Это может быть дополнительная недвижимость, средства на счете или поручительство третьих лиц. Обеспечение должно быть приемлемым для нового банка и соответствовать его требованиям.

4. Погашение ипотеки

Если залог является ипотекой, то при покупке в ипотеку из-под залога другого банка необходимо погасить текущий ипотечный кредит. Для этого следует обратиться в банк, у которого была взята первоначальная ипотека, и узнать о процедуре погашения. После получения информации можно приступать к погашению ипотеки и оформлению нового кредита в новом банке.

5. Правовая проверка

Важной частью покупки в ипотеку из-под залога другого банка является правовая проверка имущества. Покупатель должен убедиться, что недвижимость не обременена правами третьих лиц или какими-либо иными обязательствами. Для этого рекомендуется обратиться к юристу или нотариусу, чтобы провести все необходимые проверки и оформить сделку.

| Плюсы | Минусы |

|---|---|

|

|

В итоге, покупка недвижимости в ипотеку из-под залога другого банка — это сложный, но возможный процесс, требующий внимания к деталям и правовой проверки имущества. При соблюдении всех условий и требований нового банка, можно получить выгодные условия и сэкономить время на оформлении кредита.

Сколько банк выдаёт от рыночной стоимости объекта

Факторы, влияющие на сумму кредита от рыночной стоимости объекта:

- Уровень стабильности рынка: в периоды нестабильности банки могут ограничивать свою деятельность и снижать долю выдаваемого кредита.

- Возможность ликвидации залога: банк также учитывает, насколько быстро он сможет продать залоговое имущество в случае невыполнения заемщиком своих обязательств.

- Состояние объекта: банк оценивает техническое состояние и потенциальную доходность объекта. Чем лучше состояние и больше потенциал для получения дохода, тем выше может быть сумма кредита.

Таким образом, сумма кредита от рыночной стоимости объекта может быть различной и зависит от оценки банка. В некоторых случаях банк может выдать до 70-80% от рыночной стоимости объекта, в других — меньше.

Если покупка залоговой квартиры происходит в ипотеку

При покупке залоговой квартиры в ипотеку необходимо учитывать несколько особенностей. В данной статье мы рассмотрим, какие аспекты следует принять во внимание при осуществлении такой сделки.

1. Проверьте юридическую чистоту квартиры

Перед тем, как подписывать договор ипотеки, необходимо убедиться в юридической чистоте квартиры. Так как залоговое имущество является гарантией выплаты кредита, очень важно удостовериться, что оно не обременено правами третьих лиц или находится в судебных спорах. Для этого можно обратиться к юристу, который проведет проверку всех необходимых документов и даст рекомендации.

2. Размер первоначального взноса

В случае покупки залоговой квартиры в ипотеку, обычно требуется уплата первоначального взноса. Его размер может составлять от 10% до 30% от стоимости квартиры. Данный взнос является своеобразной залоговой суммой, которая уменьшает сумму кредита и может повлиять на процентную ставку и условия кредита.

3. Уточните условия кредитования и страхования

Перед тем, как подписывать договор ипотеки, необходимо внимательно изучить условия кредитования и страхования, предлагаемые банком. Узнайте процентную ставку, срок кредита, возможность досрочного погашения и другие важные условия. Также обратите внимание на страхование имущества — оно может быть обязательным условием получения ипотеки.

4. Понимание рисков и ответственности

При покупке залоговой квартиры в ипотеку следует иметь понимание о возможных рисках и ответственности. Если вы не сможете своевременно погашать кредит, банк может начать процесс по выкупу залогового имущества. Также необходимо учитывать возможные изменения на рынке недвижимости, которые могут повлиять на стоимость квартиры.

В итоге, покупка залоговой квартиры в ипотеку имеет свои особенности, которые следует учесть перед подписанием договора. Проанализируйте все условия, будьте внимательны и обратитесь к специалистам при необходимости. Таким образом, вы сможете осуществить сделку в соответствии с законодательством и сохранить свои интересы.

Продажа квартир от банка: как реализуют залоговые объекты

Одним из наиболее распространенных видов залогового имущества является жилая недвижимость, такая как квартиры. Реализация залоговых квартир осуществляется с помощью следующих шагов:

- Устная или письменная заявка о продаже: Банк отправляет уведомление залогодателю о намерении продать его квартиру в связи с неисполнением обязательств по кредиту. Залогодатель может подать заявку на продажу самостоятельно или банк может начать процесс продажи. Заявка должна содержать информацию о квартире, цене и условиях продажи.

- Оценка стоимости квартиры: Чтобы определить рыночную стоимость залоговой квартиры, банк обращается к независимым оценщикам. Они проводят осмотр квартиры и анализируют рынок недвижимости, чтобы определить ее текущую стоимость.

- Публичное предложение о продаже: Банк размещает объявление о продаже квартиры, указывая минимальную ставку и сроки подачи заявок от потенциальных покупателей. Объявление может быть размещено на сайте банка, в СМИ или на специализированных площадках.

- Выполнение документации: Банк и покупатель заключают договор купли-продажи. Для завершения сделки требуется подготовка необходимых документов, включая акты купли-продажи, выписку из ЕГРП и согласие супруга залогодателя на продажу квартиры, если она является совместной собственностью.

- Передача права собственности: После заключения сделки и полной оплаты покупателем, банк передает право собственности на квартиру покупателю. Залогодатель получает деньги, необходимые для погашения задолженности по кредиту.

Продажа квартир от банка — это довольно сложный процесс, который требует тщательной организации и выполнения множества юридических формальностей. Банки стремятся продать залоговые объекты по максимально выгодной цене, чтобы восстановить свои финансовые потери. Они также взвешивают все возможности для достижения справедливости и минимизации проблем для залогодателей.

Риски покупки квартир на аукционе

Покупка квартиры на аукционе может быть выгодной и перспективной сделкой, однако вместе с этим несет определенные риски. Потенциальные покупатели должны быть готовы к следующим проблемам:

1. Скрытые долги и залоги

При покупке квартиры на аукционе существует риск того, что вы можете унаследовать долги, которые имеются на имущество. Это может быть задолженность по коммунальным платежам, кредитам или другим обязательствам. Также возможно наличие залога на недвижимости, что может затруднить или даже предотвратить ее продажу.

2. Физическое состояние квартиры

Перед покупкой квартиры на аукционе обычно нет возможности ее осмотреть. Вы видите только фотографии и описание объекта. Это означает, что вы не всегда сможете оценить физическое состояние квартиры и возможные проблемы, такие как повреждения, внутренние дефекты, протечки, электрические или санитарно-технические проблемы.

3. Непредсказуемые судебные споры

Приобретение имущества на аукционе может включать риск возможных судебных споров, связанных с недвижимостью. Это может быть пролонгированный судебный процесс по спору о праве собственности, претензии третьих лиц или другие непредвиденные ситуации, которые могут существенно затянуть сделку и повлечь за собой дополнительные расходы.

4. Отсутствие гарантий и возвратов

Покупка квартиры на аукционе обычно осуществляется «как есть», без каких-либо гарантий со стороны продавца. Это означает, что вы не сможете вернуть квартиру или требовать понесенные расходы в случае обнаружения скрытых проблем после завершения сделки.

5. Конкуренция на аукционе

На аукционах часто бывает большая конкуренция за желаемое имущество. Это может привести к необходимости участвовать в жесткой торговле и увеличению цены на объект. Кроме того, существует риск потерять аукцион и остаться без приобретения.

| Риск | Описание |

|---|---|

| Скрытые долги и залоги | Покупатель может унаследовать долги и столкнуться с проблемами, связанными с залогом на имущество. |

| Физическое состояние квартиры | Отсутствие возможности осмотра квартиры перед покупкой может привести к неожиданным проблемам. |

| Непредсказуемые судебные споры | Покупка на аукционе может связаться с возможностью возникновения долгих судебных процессов. |

| Отсутствие гарантий и возвратов | Покупатель не может требовать возврата средств или гарантий в случае обнаружения скрытых проблем. |

| Конкуренция на аукционе | Большая конкуренция может привести к увеличению стоимости объекта и потере аукциона. |

При покупке квартиры на аукционе необходимо учитывать эти риски и проводить тщательное исследование перед совершением сделки. Рекомендуется проконсультироваться с юристом или специалистом по недвижимости, чтобы минимизировать риски и принять взвешенное решение.

Как у банка появляется залоговое имущество

В процессе предоставления кредита, банк получает гарантию в виде залога на имущество. Так как залоговое имущество необходимо для обеспечения платежной дисциплины заемщика, банк несет определенные риски и должен быть юридически обоснован в своих действиях.

Процесс появления залогового имущества у банка включает несколько этапов:

1. Оценка имущества

Перед предоставлением кредита, банк проводит оценку имущества, которое заемщик намерен заложить. Это может быть недвижимость, автомобиль, оборудование, акции и т.д. Оценка позволяет банку установить стоимость имущества и определить его пригодность в качестве залога.

После оценки имущества, банк и заемщик заключают договор залога, который определяет права и обязанности сторон. В нем указывается предмет залога, срок залога, порядок возмещения затрат на оценку и прочие условия, регламентирующие взаимоотношения между банком и заемщиком.

3. Зарегистрирование залога в государственных органах

Для защиты интересов банка и обеспечения его приоритетного права на имущество, договор залога регистрируется в соответствующих государственных органах. Это позволяет банку оспаривать права третьих лиц на залоговое имущество и претендовать на его возврат в случае невыполнения заемщиком своих обязательств.

4. Реализация залогового имущества

Если заемщик не выполняет свои обязательства по кредиту, банк имеет право приступить к реализации залогового имущества. Согласно законодательству, банк должен предоставить заемщику возможность погасить задолженность в определенный срок перед началом процедуры реализации. В случае невыполнения требований банка, залоговое имущество может быть продано на аукционе или через иные способы согласно закону.

Как продавец гасит долг перед банком

Когда продавец оказывается в ситуации, когда у него возникает долг перед банком, есть несколько способов его погасить.

1. Полное погашение долга

Самым простым и эффективным способом является полное погашение долга. В этом случае, продавец рассчитывается с банком в полном объеме и больше не будет заботиться о задолженности.

2. Рефинансирование долга

Другой способ гашения долга – это рефинансирование. В этом случае, продавец обращается в другой банк, который выдает ему кредит на погашение текущего долга. Продавец остается должен новому банку, но условия кредита могут быть более выгодными и заемщик может получить более длительный срок погашения.

Если продавец имеет залоговое имущество, он может заключить сделку по его продаже и использовать полученные деньги для гашения долга перед банком. В этом случае, продавец может выбрать, куда направить деньги с продажи залога, распределить их между несколькими долгами или погасить один конкретный долг.

4. Реструктуризация долга

Еще один способ гашения долга – это реструктуризация. В этом случае, продавец обращается к банку с просьбой пересмотреть условия кредита и разработать новый план погашения, учитывая его финансовую ситуацию. Банк может предложить увеличить срок погашения, снизить процентную ставку или предоставить временную отсрочку платежей.

Завершая, хочу подчеркнуть, что каждый продавец может выбрать наиболее подходящий способ гашения долга перед банком, исходя из своей финансовой ситуации и целей.

Ипотека в ипотеку

Основная особенность ипотеки в ипотеку заключается в использовании уже обремененного имущества в качестве залога для получения дополнительного кредита на приобретение другой недвижимости. Такая схема позволяет сэкономить время и оформить несколько сделок одновременно.

Преимущества ипотеки в ипотеку:

- Оптимизация затрат. Вместо продажи имеющегося недвижимого имущества и покупки нового с использованием полученных средств, заемщик может получить дополнительный кредит, оставив первоначальную ипотеку без изменений.

- Более выгодные условия. Заемщик может получить лучшие условия по новой ипотеке благодаря уже имеющейся истории погашения первоначального кредита.

- Удобство и быстрота. Оформление ипотеки в ипотеку позволяет сэкономить время, которое было бы потрачено на продажу и покупку недвижимости отдельно.

Особенности ипотеки в ипотеку:

| Тип залога | Ипотека | Ипотека в ипотеку |

| Объект залога | Единственная недвижимость | Уже приобретенная недвижимость |

| Количество сделок | 1 | 2 (продажа и покупка) |

| Затраты | Две сделки — продажа и покупка | Одну сделку — оформление ипотеки в ипотеку |

Ипотека в ипотеку — это удобный и выгодный способ использования уже имеющейся недвижимости для получения нового кредита на приобретение другой недвижимости. Такая схема позволяет оптимизировать затраты и получить более выгодные условия по новой ипотеке. Важно помнить, что данная операция требует юридического сопровождения и оценки рисков перед подписанием договоров.

Покупка залоговой недвижимости на торгах

Процедура покупки залоговой недвижимости на торгах осуществляется в соответствии с законодательством и предусматривает следующие этапы:

1.Подготовка к торгам

Перед началом торгов необходимо ознакомиться с условиями и требованиями предложения, провести проверку юридической чистоты имущества, а также определить свои возможности и ограничения в сфере финансирования.

2.Участие в торгах

Участие в торгах предполагает подачу заявки и уплату задатка. В случае выигрыша, покупатель обязан оплатить полную сумму стоимости имущества в установленный срок.

3.Правовая проверка

После покупки необходимо провести правовую проверку имущества, включающую анализ документов, связанных с правами собственности и наличием обременений.

4.Оформление сделки

После успешного завершения правовой проверки следует приступить к оформлению покупки залоговой недвижимости. Это включает подписание договора купли-продажи и переход прав собственности на покупателя.

5.Регистрация прав собственности

Важным этапом после оформления сделки является регистрация прав собственности на приобретенное имущество в уполномоченных органах. Это гарантирует правомерное владение и возможность распоряжаться недвижимостью.

6.Исполнение обязательств

После регистрации прав собственности покупателю необходимо выполнять все обязательства, связанные с владением и обслуживанием залоговой недвижимости, такие как уплата налогов, коммунальных платежей и т.д.

7.Ликвидация залога

После полного исполнения обязательств по кредитному договору и погашения долга залог прекращается и кредитор обязан снять обременение с имущества.

Покупка залоговой недвижимости на торгах является одним из способов приобретения недвижимости по выгодной цене. Однако, перед принятием решения о покупке необходимо провести тщательную юридическую проверку и ознакомиться со всеми условиями предложения.

Продажа квартиры финансовой организацией

Продажа квартиры финансовой организацией может иметь как публичный характер, когда процедура продажи осуществляется на аукционе, так и частный, когда продажа проводится посредством договора купли-продажи.

Процедура продажи квартиры финансовой организацией

- Формирование цены продажи. Финансовая организация определяет цену, по которой будет продаваться заложенная квартира.

- Оповещение о продаже. Финансовая организация обязана оповестить заинтересованных лиц о намерении продать квартиру.

- Передача прав на квартиру. После оплаты полной стоимости квартиры покупателем, финансовая организация передает ему права на имущество.

Преимущества продажи квартиры через финансовую организацию

- Быстрота реализации квартиры. Финансовая организация в большинстве случаев заинтересована в быстрой и эффективной продаже заложенного имущества, поэтому процедура продажи может быть проведена относительно быстро.

- Профессионализм и надежность. Финансовые организации обладают опытом и экспертизой в сфере недвижимости, что гарантирует качественное и безопасное осуществление сделки.

- Отсутствие необходимости самостоятельно заниматься продажей. Продажей квартиры занимается финансовая организация, что освобождает залогодателя от нагрузки на поиск покупателей и проведение продажи.

Ограничения при продаже квартиры финансовой организацией

Однако следует учесть, что финансовая организация не всегда вправе произвести продажу квартиры без согласия залогодателя. В таком случае, она должна предоставить залогодателю информацию о цене и условиях продажи, а также получить его согласие на осуществление сделки.

Кто может выступать в роли залогодателя?

В качестве залогодателей могут выступать следующие категории лиц:

- Физические лица: граждане Российской Федерации, иностранные граждане, лица без гражданства.

- Юридические лица: различные организации, включая коммерческие и некоммерческие организации, учреждения, предприятия и т.д.

Однако стоит учитывать, что в случае юридических лиц они должны быть уполномочены своими учредительными документами и органами управления на совершение таких сделок, как залог имущества.

Важно помнить!

Залогодатель:

- Должен быть владельцем или иным вещным правообладателем на передаваемое в залог имущество.

- Должен быть дееспособным (в случае физических лиц).

- Должен иметь право на свободное распоряжение имуществом.

- Должен иметь полномочия на совершение сделки (в случае юридических лиц).

- Должен быть согласен на установление залога в отношении своего имущества.

| Физические лица | Юридические лица |

|---|---|

| Граждане РФ | Компании |

| Иностранные граждане | Организации |

| Лица без гражданства | Учреждения |

Особенности покупки залоговой квартиры: самое главное

1. Проверка правового статуса квартиры

Перед приобретением залоговой квартиры необходимо провести тщательную проверку ее правового статуса. Важно убедиться, что квартира не находится под арестом или обременена какими-либо другими юридическими ограничениями. Также необходимо проверить, не является ли квартира предметом судебного спора.

2. Расчет рыночной стоимости квартиры

Важным фактором при покупке залоговой квартиры является ее рыночная стоимость. Необходимо провести оценку квартиры и убедиться, что ее цена соответствует рыночным условиям. Залоговая квартира может быть продана по ниже рыночной стоимости, что является преимуществом для покупателя.

3. Ознакомление с условиями залогового договора

Перед покупкой залоговой квартиры необходимо внимательно изучить условия залогового договора. Это позволит понять права и обязанности, связанные с данным объектом недвижимости. Важно обратить внимание на срок залога, условия выплаты задолженности и возможность погашения залога до истечения срока.

4. Посещение самой квартиры

Прежде чем приобрести залоговую квартиру, стоит посетить ее лично. Это позволит оценить ее состояние, провести осмотр и убедиться, что она соответствует заявленным характеристикам. При осмотре необходимо обращать внимание на качество отделки, сантехнику, электрическую проводку и другие параметры, важные для комфортного проживания.

5. Подготовка документов для сделки

Совершение сделки по покупке залоговой квартиры требует оформления ряда необходимых документов. Важно подготовить паспортные данные покупателей, согласие супругов на совершение сделки (если необходимо), документы, подтверждающие финансовую состоятельность покупателей и другие необходимые документы. Точные требования и перечень документов могут различаться в зависимости от региона и правовой системы.

6. Участие квалифицированного юриста

При покупке залоговой квартиры рекомендуется привлечение квалифицированного юриста, специализирующегося в сфере недвижимости. Юрист поможет в проведении правовой аналитики объекта, оценке рисков и контроле за соблюдением юридических процедур. Это снизит вероятность возникновения неприятных ситуаций и обеспечит защиту интересов покупателя.

| Особенности | Значимость |

|---|---|

| Проверка правового статуса квартиры | Высокая |

| Расчет рыночной стоимости | Средняя |

| Ознакомление с условиями договора | Высокая |

| Посещение квартиры | Высокая |

| Подготовка документов | Средняя |

| Участие юриста | Высокая |

Покупка залоговой квартиры требует особого внимания и грамотного подхода. Важно провести проверку ее правового статуса, ознакомиться с условиями залогового договора, посетить саму квартиру и подготовить необходимые документы. Участие квалифицированного юриста способствует безопасной сделке и защите интересов покупателя.

Насколько выгодна покупка залогового имущества у банка

Покупка залогового имущества у банка может быть выгодной сделкой для многих людей. Рассмотрим основные преимущества данного способа приобретения недвижимости:

1. Цена ниже рыночной

Залоговое имущество продается банком на аукционе, и цена за него обычно ниже рыночной стоимости. Это связано с тем, что банк стремится быстро реализовать это имущество для погашения долга.

2. Прозрачность и юридическая чистота сделки

Покупка залогового имущества у банка подразумевает проведение официальной сделки, что обеспечивает юридическую чистоту и прозрачность процесса.

3. Возможность получить ипотечное кредитование

Банки часто предлагают ипотечное кредитование на покупку залогового имущества, что позволяет распространить платежи на длительный срок и снизить ежемесячные выплаты.

4. Возможность инвестиций

Покупка залогового имущества у банка может стать интересной инвестиционной возможностью. Приобретая недвижимость по выгодной цене, в дальнейшем ее стоимость может возрасти, что позволит получить прибыль от ее перепродажи.

| Преимущества | Недостатки |

|---|---|

| Цена ниже рыночной | Ограниченный выбор объектов |

| Прозрачность и юридическая чистота сделки | Нужно быть готовым к ремонту объекта |

| Возможность получить ипотечное кредитование | Риски, связанные с объектом и его историей |

| Возможность инвестиций |

В целом, покупка залогового имущества у банка может быть выгодным вариантом, особенно если у вас есть возможность провести дополнительный ремонт или предполагаете инвестировать в недвижимость на долгосрочную перспективу. Но необходимо учитывать риски и ограничения, связанные с объектом и его историей.

Почему продают залоговую недвижимость

1. Невыполнение заемщиком обязательств

Одна из основных причин продажи залоговой недвижимости — это невыполнение заемщиком своих обязательств перед кредитором. Если заемщик не в состоянии погасить кредит или не делает регулярные платежи, кредитор имеет право продать залоговое имущество для погашения задолженности.

2. Банкротство заемщика

Если заемщик пришел в финансовые трудности и подал на банкротство, кредитор может решить продать залоговую недвижимость. Продажа имущества помогает компенсировать убытки кредитору и восстановить хотя бы часть задолженности.

3. Невозможность заемщика уплатить налоги или коммунальные платежи

Если заемщик не в состоянии оплатить налоги или коммунальные платежи по недвижимости, кредитор может решить продать имущество для погашения задолженности. Продажа залоговой недвижимости позволяет оплатить долги и избежать возможных проблем с государственными или коммунальными организациями.

4. Залоговая недвижимость — не показательная

Если залоговая недвижимость не представляет интереса для кредитора, он может решить продать ее вместо того, чтобы заниматься ее управлением или обслуживанием. Например, если залоговая недвижимость требует значительных вложений средств на ремонт, обслуживание или налаживание арендных соглашений.

5. Продолжительная просрочка платежей

Если заемщик долгое время просрочивает платежи по кредиту, кредитор может решить продать залоговую недвижимость, чтобы избежать дополнительных убытков. Продажа имущества позволяет кредитору погасить задолженность и перейти к другим перспективным займам.

Есть ли риск при покупке залоговой квартиры

Покупка залоговой квартиры может быть выгодным вариантом для получения недвижимости по более низкой цене. Однако, приобретение залогового имущества влечет за собой определенные риски для покупателя.

1. Судебные споры и исковые заявления

Владелец квартиры, которая находится под залогом, может столкнуться с затяжными судебными процессами и исковыми заявлениями, которые могут затянуться на долгое время.

2. Наличие задолженностей по налогам и коммунальным платежам

Приобретая залоговую квартиру, покупатель должен убедиться, что прежний владелец не имеет непогашенных задолженностей по налогам и коммунальным платежам. В противном случае, эти долги могут перейти на нового владельца и стать его обязанностью.

3. Подпадание под влияние других кредиторов

Если залоговая квартира является обеспечением не только для одного кредитора, то приобретение такой недвижимости может повлечь за собой подпадание под влияние других кредиторов. Они могут претендовать на часть средств от продажи квартиры.

4. Скрытые дефекты и недостатки

При покупке залоговой квартиры, покупатель должен учесть, что она может иметь скрытые дефекты и недостатки, о которых он может узнать только после совершения сделки. В таком случае, у покупателя будет ограниченное время для предъявления претензий и требований к продавцу.

5. Сложности с переоформлением права собственности

Переоформление права собственности на залоговую квартиру может оказаться не таким простым, как при покупке обычной недвижимости. Покупателю может потребоваться дополнительная документация и согласие кредитора на переоформление.

Покупка залоговой квартиры может быть рискованным делом. Важно тщательно изучить все документы и проверить историю недвижимости перед совершением сделки. Рекомендуется обратиться к юристу, который сможет оказать помощь и предоставить грамотную консультацию в этом вопросе.

Как происходит сделка по покупке залоговой квартиры

Шаги покупки залоговой квартиры

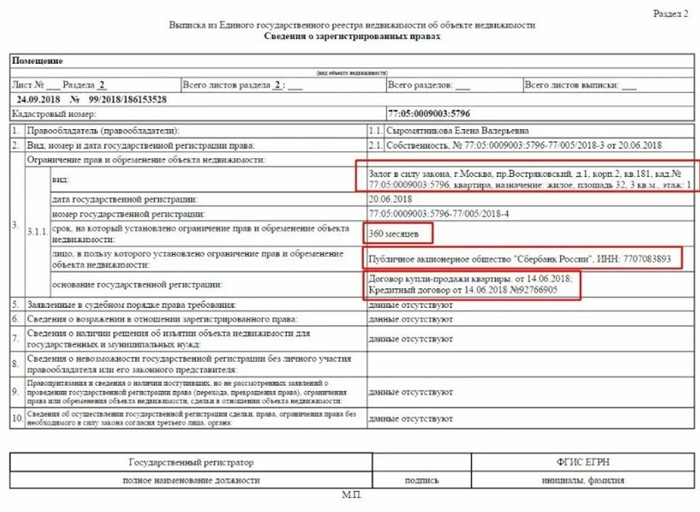

- Подготовка информации: Покупатель должен запросить в банке или у застройщика всю необходимую информацию о кредитном договоре и залоге. Это включает выписку из Единого государственного реестра прав на недвижимое имущество, документы о залоге, текущую задолженность по кредиту и другие сведения, которые позволят оценить состояние объекта и риски сделки.

- Оценка квартиры: Покупатель может нанять независимого эксперта, чтобы оценить стоимость квартиры и проверить ее техническое состояние. Это поможет убедиться, что цена покупки соответствует рыночной и недвижимость не имеет серьезных дефектов.

- Предложение и согласование цены: После оценки квартиры, покупатель может сделать предложение продавцу о покупке. Цена может быть согласована с представителями банка или застройщика, в зависимости от того, кто является владельцем недвижимости.

- Подписание договора купли-продажи: Когда цена сделки согласована, покупатель и продавец подписывают договор купли-продажи недвижимости. В него обычно включается информация о залоге, сумма задолженности по кредиту и условия погашения.

- Оформление сделки: Для оформления сделки покупатель обычно обращается в нотариальную контору для подписания договора купли-продажи. Необходимо также убедиться, что все документы, связанные с залогом, переходят на нового владельца.

- Регистрация права собственности: Для завершения сделки, покупатель должен зарегистрировать свое право собственности в соответствующем органе регистрации. Это важный шаг, который позволяет закрепить права нового владельца над квартирой.

Купля-продажа залоговой квартиры требует более тщательной проверки документации и рисков, чем обычная сделка. Важно обратиться за консультацией к квалифицированному юристу или специалисту, чтобы избежать возможных проблем и правовых споров в будущем.

Покупка залогового имущества банка: плюсы и минусы

Покупка залогового имущества банка может быть выгодной и перспективной инвестицией, однако она не лишена определенных рисков и недостатков. Рассмотрим основные плюсы и минусы такого вида сделок.

Плюсы:

- Цена недвижимости может быть значительно ниже рыночной, что позволяет сэкономить средства при приобретении.

- Банк обязан предоставить всю необходимую информацию о залоговом имуществе (документы, техническую информацию и пр.), что способствует прозрачности сделки.

- Возможность выбора из большого количества предложений от различных банков.

- Широкий ассортимент залогового имущества: от жилых квартир и домов до коммерческой недвижимости и земельных участков.

- Возможность получить ипотечное кредитование при покупке залоговой недвижимости.

Минусы:

- Некоторые залоговые объекты могут находиться в неудовлетворительном состоянии или иметь какие-либо недостатки, что требует дополнительных затрат на ремонт и восстановление.

- Процесс покупки залогового имущества может быть более сложным и затяжным, поскольку требует выполнения ряда юридических формальностей и процедур.

- Ограниченный выбор расположения залогового имущества, так как оно находится в собственности банка и может быть расположено только в определенных районах или городах.

- Возможность того, что залоговое имущество окажется обремененным какими-либо обязательствами или проблемами в правоустанавливающих документах, что может привести к сложностям в процессе сделки.

- В случае неплатежеспособности банка, покупка залогового имущества может стать невозможной или привести к дополнительным сложностям и рискам.

В каких банках можно купить залоговую недвижимость

При покупке залоговой недвижимости, вам потребуется обратиться в один из банков, которые предлагают такие услуги. В России существует несколько банков, которые предоставляют возможность приобрести залоговое имущество. Некоторые из них предлагают сделать это по выгодным условиям, таким как низкий процент по ипотеке или возможность получения кредита без справки о доходах.

Список банков, где можно купить залоговую недвижимость:

- Сбербанк России

- ВТБ Банк

- Газпромбанк

- Альфа-Банк

- Росбанк

- Райффайзенбанк

- Банк Уралсиб

У каждого из этих банков есть свои условия для покупки залоговой недвижимости, такие как необходимость предоставления справки о доходах или возможность получения кредита на более выгодных условиях. При выборе банка для покупки залогового имущества стоит обратить внимание на такие факторы, как процентная ставка по ипотеке, срок кредитования, возможность досрочного погашения кредита без штрафных санкций.

Какой тип кредита выбрать

Потребительский кредит

Описание: Потребительский кредит предоставляется для приобретения товаров или услуг, которые можно использовать в повседневной жизни.

Преимущества:

- Быстрое получение средств;

- Нет необходимости предоставлять обеспечение;

- Гибкие условия погашения.

Недостатки:

- Высокая процентная ставка;

- Ограниченная сумма кредита;

- Может потребоваться наличие кредитной истории.

Ипотечный кредит

Описание: Ипотечный кредит предназначен для покупки или строительства недвижимого имущества, например, квартиры или дома.

Преимущества:

- Наиболее низкие процентные ставки;

- Длительный срок кредита;

- Возможность использования имущества в качестве залога.

Недостатки:

- Необходимость предоставления значительного первоначального взноса;

- Строгие условия приобретения имущества;

- Риски связанные с покупкой недвижимости.

Автокредит

Описание: Автокредит используется для приобретения автомобиля.

Преимущества:

- Быстрое получение кредита;

- Возможность использования автомобиля до погашения кредита;

- Разнообразные варианты условий погашения.

Недостатки:

- Ограничения по марке и модели автомобиля;

- Высокая процентная ставка;

- Наличие кредитной истории может быть необходимым условием.

Бизнес-кредит

Описание: Бизнес-кредит предоставляется для развития или финансирования бизнеса.

Преимущества:

- Возможность получить значительные средства;

- Гибкий график погашения;

- Может быть предоставлен без необходимости предоставления обеспечения.

Недостатки:

- Строгие условия предоставления;

- Высокие процентные ставки;

- Риск неудачного бизнес-проекта.

Предоставляемые банками разнообразные виды кредитов позволяют выбрать оптимальный вариант, учитывая свои потребности и возможности. При выборе кредита необходимо сравнить условия предоставления разных видов кредитов, а также рассчитать возможность погашения задолженности в срок, чтобы избежать проблем с возвратом кредита.

Что такое залоговые квартиры

Чтобы выяснить, что такое залоговая квартира, важно знать несколько ключевых моментов. Во-первых, заложенная квартира остается во владении заемщика до момента добровольного или принудительного погашения долга. Во-вторых, залоговая квартира может быть предметом ипотеки или другого вида залога, который устанавливается собственником недвижимости и кредитором.

Преимущества и риски при покупке залоговой квартиры

Покупка залоговой квартиры может быть выгодной инвестицией или идеальным вариантом для приобретения жилья. Однако, важно понимать, что существуют и определенные риски. Некоторые из преимуществ и рисков при покупке залоговой квартиры:

- Преимущества:

- Цена недвижимости может быть ниже рыночной стоимости

- Возможность провести переговоры с кредитором и обсудить условия покупки

- Приобретение квартиры с уже существующими арендаторами и постоянным доходом

- Риски:

- Необходимость самостоятельно провести проверку юридической чистоты квартиры и возможных ограничений

- Риск приобрести квартиру с заложенными обременениями и долгами

- Необходимость обращения к юристам и специалистам для защиты своих интересов во время сделки

Как купить залоговую квартиру

Для покупки залоговой квартиры нужно следовать определенным шагам:

- Найти и выбрать интересующую квартиру среди предложений залоговых объектов

- Связаться с кредитором, чтобы узнать детали о квартире, условиях покупки и возможных ограничениях

- Провести юридическую проверку квартиры, включая проверку правового статуса и наличие ограничений

- Заключить договор купли-продажи с кредитором и оформить сделку у нотариуса

- Оплатить сумму покупки и получить право собственности на квартиру

Покупка залоговой квартиры требует внимательности и знаний в области недвижимости и права. Важно обращаться к опытным юристам и проводить все необходимые проверки, чтобы избежать проблем в дальнейшем.

Банковские аукционы недвижимости

На банковских аукционах можно приобрести недвижимость по более низкой цене, чем на рынке. Все объекты, выставленные на продажу, оцениваются независимыми экспертами и открыты для всех желающих покупателей.

Преимущества покупки недвижимости на банковских аукционах:

- Цена ниже рыночной

- Возможность приобрести имущество в собственность

- Прозрачность сделки и независимая оценка объекта

- Возможность получить финансирование от банка

Особенности банковских аукционов:

- Выставление объектов с недвижимостью на аукцион происходит через суд

- Аукцион проводится в электронной форме

- Покупатель должен иметь достаточные средства или оформленное кредитное обязательство в банке

- Банк может отказать в продаже объекта, если цена не достигла минимального уровня

Как участвовать в банковском аукционе:

Для участия в аукционе необходимо выполнить несколько шагов:

- Найти актуальные объявления о банковских аукционах недвижимости

- Изучить информацию о предлагаемом объекте, его оценку и описание

- Проверить юридическую чистоту объекта и готовность к сделке

- Зарегистрироваться на площадке аукциона и предоставить необходимые документы

- Участвовать в торгах и делать ставки

- Победить в аукционе и заключить договор купли-продажи с банком

Банковские аукционы недвижимости предоставляют возможность приобрести объекты по более выгодной цене. Однако перед участием в аукционе необходимо провести тщательный анализ объекта, чтобы избежать непредвиденных проблем или юридических споров.

Как проходят торги

Рассмотрим подробнее, как проходят торги:

1. Определение цены

Первым этапом является определение стартовой цены на лот. Размер этой цены является основным фактором привлекательности для потенциальных покупателей.

Цена может быть определена судом или уполномоченным лицом, которое оценивает имущество и учитывает его рыночную стоимость.

2. Реклама торгов

После определения цены начинается этап активной рекламы торгов. Информация о предстоящих торгах публикуется в специальных изданиях, на сайтах и в средствах массовой информации.

Также проводятся презентации и демонстрации имущества, чтобы потенциальные покупатели могли оценить его качество и состояние.

3. Регистрация участников

Желающие принять участие в торгах должны зарегистрироваться. Для этого им необходимо предоставить необходимые документы и заполнить соответствующую анкету.

Регистрация может проводиться как лично в офисе, так и через онлайн-платформы.

4. Проведение торгов

Сам этап торгов включает в себя несколько раундов, в течение которых участники делают свои ставки. Каждый новый раунд имеет определенное время, в течение которого участники могут увеличивать свои ставки.

Торги могут проводиться как очно, так и дистанционно (через интернет).

5. Признание победителя

По итогам торгов признается победителем участник, сделавший наиболее высокую ставку. Его данные фиксируются, и он обязуется осуществить оплату полученного лота в установленные сроки.

6. Оформление документов

После признания победителя и оплаты лота происходит оформление необходимых документов, подтверждающих его право собственности на приобретенное имущество.

Этот этап заключается в подписании договора купли-продажи и получении всех необходимых разрешительных документов.

Таким образом, торги – это сложный процесс, включающий несколько этапов от определения цены до оформления документов. Они являются прозрачной и законодательно урегулированной площадкой для продажи залогового имущества.